BayernInvest | Konjunktur & Märkte

14.12.2023

2024: Zinssenkungen – aber warum und wie viele?

An den Kapitalmärkten kristallisieren sich aktuell stellenweise recht ambitionierte Erwartungen für 2024 heraus: Umfassende Zinssenkungen der Notenbanken bei steigenden deflationären Risiken und einer gleichzeitigen sanften Landung der (US-)Wirtschaft – erscheint dieses Szenario realistisch? Wir sehen mehr konjunkturelle Risiken und rechnen auch im neuen Jahr mit grundsätzlich rückläufigen Renditen am Rentenmarkt. Die Unternehmensgewinnerwartungen für 2024/2025 scheinen uns noch zu optimistisch. Es dürfte daher bei Aktien im Jahresverlauf zu Rücksetzern kommen, selbst wenn per Saldo positive Entwicklungen auch unser Basisszenario sind.

Inhalte

- Kernaussagen

- Fed, EZB, BoJ – die letzten Zinsentscheide des Jahres

- Markterwartungen für 2024… zu optimistisch?

- Wahlen 2024 – ein Unsicherheitsfaktor, auch für die Konjunktur

- Notenbanken in 2024 – Rückwärtsgang wird eingelegt

- Kapitalmarkterwartungen für 2024 und unsere Anlageempfehlung

Kernaussagen

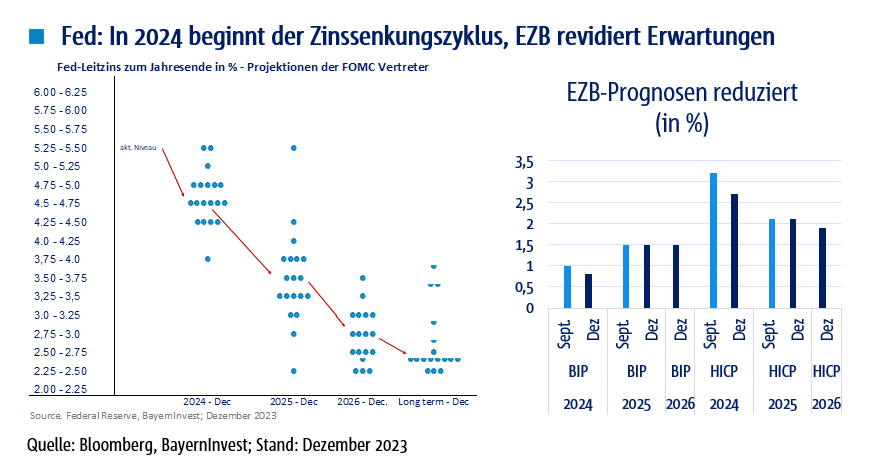

- Die letzten Notenbanksitzungen des Jahres haben den Märkten keinen Grund gegeben, die Rallye zu beenden. Die geldpolitische Ausrichtung von Fed und EZB blieb zwar unverändert, aber die Fed hat - anders als die EZB - die Tür für Zinssenkungen weit geöffnet. Im Markt bestehende Zinssenkungserwartungen wurden dadurch sogar zusätzlich befeuert. Das größte verbleibende Überraschungspotenzial für 2023 besitzt die Bank of Japan (BoJ).

- Auch 2024 bleiben aber die konjunkturellen Herausforderungen bestehen. In den USA schwächt sich die Wirtschaft ab und im Wahljahr dürften rezessive Tendenzen nicht ausbleiben. Die chinesische Wirtschaft hangelt sich hingegen lediglich von einem fiskalischen und geldpolitischen Impuls zum nächsten, leidet aber unter strukturellen Belastungsfaktoren. Die globalen Rahmenbedingungen sind für die Wirtschaft der Eurozone damit ungünstig, zumal die internationale Wettbewerbsfähigkeit in den letzten Jahren gelitten hat. Auch 2024 wird sich die Konjunktur hierzulande im Graubereich zwischen Stagnation und Rezession bewegen. Wir rechnen mit BIP-Wachstumsraten von nur 0,2% im Euroraum und 0,9% in den USA.

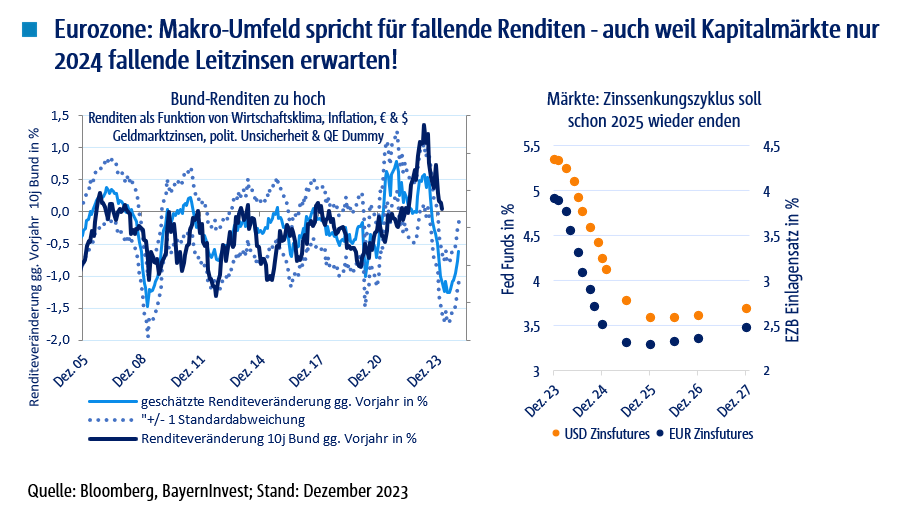

- Analog zu den aktuellen Markterwartungen rechnen wir im neuen Jahr mit Zinssenkungen. EZB und Fed dürften ab dem 2. Quartal 2024 die Leitzinsen drei bis fünf Mal um je 25 Basispunkte reduzieren. Je nach Datenlage könnte es aber auch mehr werden, denn während der Inflationsrückgang die Zinsanhebungen gestoppt hat, sind es Daten vom (US-)Arbeitsmarkt, die den Zinssenkungszyklus einleiten. Der jüngste Renditerückgang an den Rentenmärkten dürfte sich daher 2024 grundsätzlich fortsetzen – auch wenn vorerst eine Verschnaufpause eintreten sollte. Wir bleiben bei unserer Erwartung, dass 10-jährige Staatsanleihen mittelfristig wieder deutlich unter der 2%-Marke handeln sollten.

- Wir bestätigen auch unsere Prognose, dass der Disinflationstrend 2024 anhält und die Notenbankziele ab Mitte des Jahres wieder nachhaltig erreichbar werden. Die derzeit im Kapitalmarkt stark rückläufigen Inflationserwartungen bestätigen dieses Bild. Dennoch scheint eine Beimischung von Inflation-Linkern im aktuellen Kontext günstig.

- Die Unternehmensgewinnerwartungen für 2024/2025 sind optimistisch. Eine nur schleppende Erholung der Wirtschaft belastet die Gewinnaussichten. Die Gewinnmargen düften vorerst unter Druck bleiben. Wir empfehlen weiterhin bei Aktien und Credits auf Unternehmen hoher Qualität zu setzen. Besonders im Aktienmarkt dürfte es 2024 verstärkt auf eine geschickte Intra-Sektor-Selektion ankommen. Dennoch werden 2024 wohl neue Aktienkursrekorde erzielt. Der Dax könnte die 18.000-Punkte-Marke ansteuern, während EuroStoxx 50 und S&P 500 zumindest temporär die 5.000-Punkte-Marke testen könnten.

Fed, EZB, BoJ – die letzten Zinsentscheide des Jahres

Es sind die letzten Notenbanksitzungen und die finalen Datenpunkte, die den Kapitalmärkten dieser Tage noch Impulse geben können. Gegenwind für die Märkte blieb bislang aus. Entsprechend setzt sich die Jahresendrallye fort. Oder anders formuliert: Die Kapitalmärkte in ihrem Lauf halten weder Jerome Powell noch Christine Lagarde auf.

Überraschend taubenhaft waren die Äußerungen der Fed, die die Tür für Zinssenkungen in 2024 weit aufgemacht hat. Jerome Powell ist, entgegen der zuvor bestehenden Erwartung, den Zinssenkungsspekulationen nicht energisch entgegengetreten. Ganz im Gegenteil! Anders die EZB. Die Hüterin der europäischen Gemeinschaftswährung weigert sich bislang noch, trotz rückläufiger Inflationsdaten und schwacher Konjunktur, die geldpolitische Kehrtwende einzuleiten. Die Leitzinsen blieben hier wie dort erwartungsgemäß unverändert. Mit dem avisierten vorgezogenen Ende der PEPP-Reinvestitionen verfolgt die EZB aber im Unterschied zur eindeutig taubenhaft agierenden US-Notenbank noch die gegensätzliche Richtung und liefert einen weiteren, wenn auch nur kleinen Straffungsimpuls. Während Jay Powell im Rahmen der gestrigen Fed-Pressekonferenz hervorhob, dass sich das FOMC aktuell darauf fokussiert, die Zinsen nicht zu lange zu hoch zu halten, um eine unnötige Schwäche der US-Wirtschaft zu vermeiden, scheint die EZB dieses Risiko zu ignorieren. Die EZB fällt damit weiter hinter die Kurve zurück.

Die im Euroraum verzeichneten Makrodaten haben zuletzt enttäuscht, was gegen einen weiteren geldpolitischen Straffungsimpuls seitens der Notenbank gesprochen hätte. Die deutlich nach unten angepassten Inflations- und Wachstumsprojektionen für 2024 bei gleichzeitig noch zu hohen Erwartungen an 2025 geben den Hütern der europäischen Gemeinschaftswährung aber Spielraum, der Fed im Zinssenkungszyklus zu folgen.

Anders sieht es womöglich bei der großen Unbekannten im Osten aus. Die japanische Notenbank hat bereits im vergangenen Jahr die letzte Sitzung des Jahres genutzt, um die Märkte zu überraschen und Anpassungen an der Zinskurvenkontrolle vorzunehmen. Die jüngsten Äußerungen von BoJ-Vertretern wurden nun dahingehend interpretiert, dass auch dieses Jahr – die Sitzung findet kommende Woche (18/19.12.23) statt – eine überraschende Zinsanhebung und somit ein Ende der Negativzinspolitik vollzogen werden könnte. Angesichts der zuletzt ebenfalls überraschend stark gefallenen Inflation in Japan und den schwächeren Wachstumsaussichten, scheint meines Erachtens diese Entscheidung aber vertagt zu werden.

Markterwartungen für 2024…

Nach einem turbulenten und in Teilen mit erheblichen Überraschungen versehenen Jahr 2023, richtet sich der Blick aber bereits auf das neue Jahr. Die Kapitalmärkte positionieren sich hier eindeutig: Es werden bis zu 150 Basispunkte an Zinssenkungen von Fed und EZB erwartet. Gleichzeitig dienen die Bewertungsniveaus bei Aktien und Credits als Beleg, dass weiter lediglich eine recht weiche Landung der (US-)Wirtschaft eingepreist ist.

Letzteres spiegelt sich auch darin wider, dass die Leitzinserwartungen für 2024 zwar mittlerweile stark nach unten angepasst wurden, für 2025/2026 aber bereits wieder etwas höhere Niveaus erwartet werden. Die für das zweite Halbjahr 2024 vielfach prognostizierte Erholung der (Welt-)Wirtschaft nach einer nur kurzen und milden Abkühlung soll also bereits wieder die Notenbanken auf den Plan rufen.

Konstruktiver scheinen in diesem Zusammenhang die Marktteilnehmer auf die Inflation zu blicken – denn die marktbasierten Inflationserwartungen sind in den letzten Wochen regelrecht eingebrochen. Für die kommenden beiden Jahren sind im Euroraum Werte unter der EZB-Zielmarke von 2% eingepreist. Auch auf Sicht von 5 Jahren scheinen sich die Märkte angesichts der stark gefallenen Ölpreise und der aktuellen Konjunkturschwäche eher über zunehmende Deflationsrisiken Sorgen zu machen. So ist die aus Optionsprämien abzuleitende Wahrscheinlichkeit, dass die Inflation in den kommenden 5 Jahren unter 0,5% p.a. liegt, zuletzt auf über 20% angestiegen. Wer hätte das – außer den Leserinnen und Lesern dieses Newsletters – noch vor 12 Monaten erwartet?

… zu optimistisch?

Wir blicken weiterhin skeptisch auf die Wirtschaftsentwicklung der USA, Chinas und im Euroraum. Auch 2024 bleibt die konjunkturelle Lage herausfordernd und durch Abwärtsrisiken geprägt. Die eingeplante Erholung im Jahresverlauf 2024, die sich insbesondere 2025 dann in höheren BIP-Prognosen spiegelt, ist alles andere als sicher. Wir rechnen nur mit einer schleppenden Erholung und daher auch für 2025 mit BIP-Wachstumsraten, die niedriger sind als die Prognosen anderer Marktteilnehmer – und das, obwohl wir analog zu den derzeit bestehenden Markterwartungen ebenfalls damit rechnen, dass die Notenbanken ab dem zweiten Quartal 2024 mit umfangreichen Zinssenkungen beginnen werden, die Wirtschaft zu stützen.

Die weniger restriktive Geldpolitik und die damit verbundene geringere Bremswirkung auf die Wirtschaft dürften sich 2025 positiv bemerkbar machen. Allerdings belasten strukturelle Hemmnisse die Konjunktur, wie die im Euroraum lange aufgeschobenen Strukturreformen am Arbeitsmarkt, im Bildungswesen (Stichwort „Pisa-Studie“), bei Digitalisierung und Bürokratieabbau sowie die hohen Energiekosten ebenso wie der geringer werdende fiskalische Impuls.

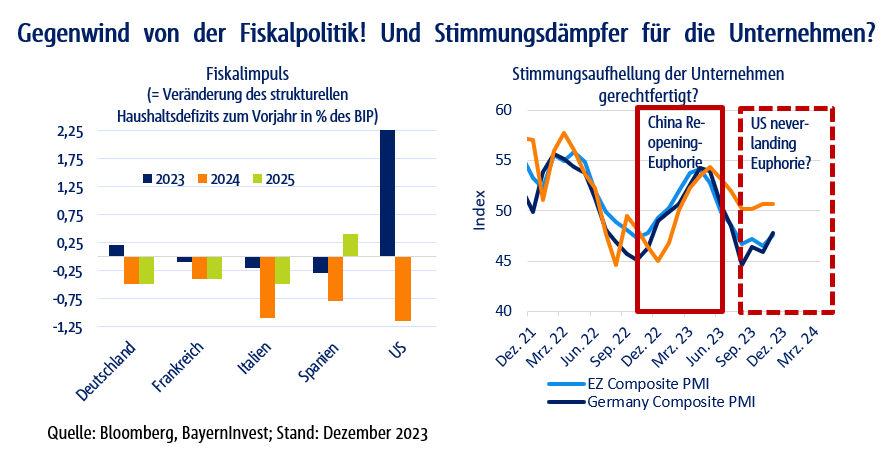

Wie stark die von den (weitgehend unfreiwillig) sparsamer werdenden Finanzministern ausgehende Bremswirkung für die Konjunktur in den kommenden zwei Jahren sein wird, lässt sich momentan noch nicht genau beziffern. Die aktuelle Misere in Deutschland in Bezug auf die Haushaltsplanung 2024 lässt aber bereits erahnen, dass der Impuls negativ sein wird. Insgesamt dürfte die konjunkturelle Bremswirkung bei etwa einem guten viertel Prozentpunkt liegen. Auch 2024 wird Deutschland voraussichtlich wirtschaftlich betrachtet schrumpfen bzw. bestenfalls stagnieren. Auch in der übrigen Eurozone schränken sich die Finanzminister ein – der Fiskalimpuls wird negativ. Kaum zu glauben, aber die hohen Zinsen zeigen auch hier Wirkung.

Selbst in den USA, wo die expansive Fiskalpolitik 2023 noch die größte Überraschung des Jahres, nämlich die starke Expansion im dritten Quartal, erzeugt hatte, ist von fiskalischer Seite keine Unterstützung geplant. Dafür sorgen die in diesem Jahr verabschiedeten Kompromisse zur Anhebung der Schuldenobergrenze sowie die andauernden Querelen und das schwierige Ringen um Kompromisse für die Haushaltsgesetzgebung 2024 im Kongress. Und das in einem Wahljahr!

Generell gilt, dass Planungssicherheit oder, anders formuliert, eine geringe politische Unsicherheit positiv ist für die Investitions- und Konsumbereitschaft von Unternehmen und privaten Haushalten. Im kommenden Jahr ist aber mit hoher Unsicherheit zu rechnen – insbesondere, aber nicht nur wegen der Präsidentschaftswahl in den USA.

Wahlen 2024 – ein Unsicherheitsfaktor, auch für die Konjunktur

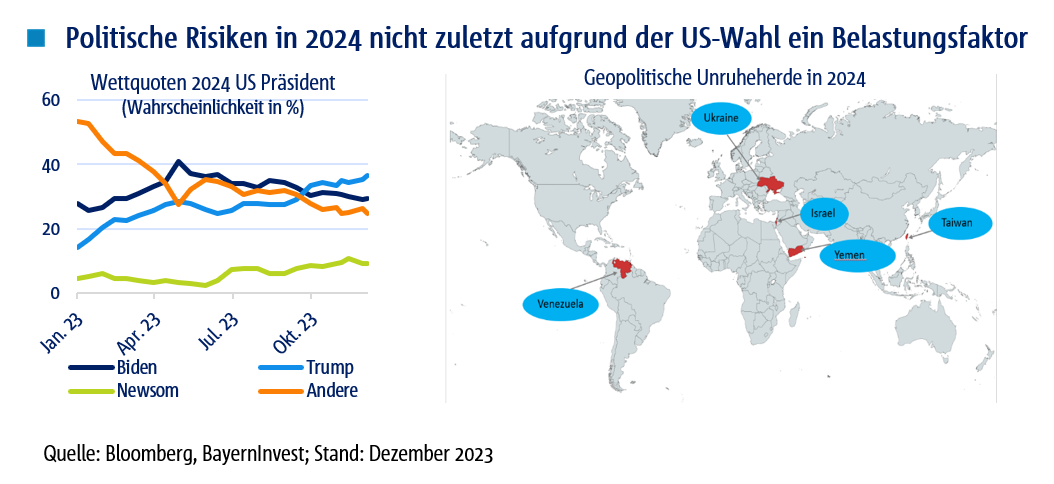

Ob sich Joe Biden eine zweite Amtszeit als US-Präsident sichern kann oder doch Donald Trump an die Schalthebel der Macht zurückkehrt, ist offen – beiden Kandidaten werden von den Quotenmachern ähnliche Chancen eingeräumt. Mit leichtem Vorsprung für Trump. Allerdings werden im Schatten der beiden Kontrahenten auch Alternativen zunehmend realistischer. Nicky Haley und Gavin Newsom werden ebenfalls Chancen auf die nächste Präsidentschaft zugestanden.

Die Auswirkungen der US-Wahl sind nicht zu unterschätzen. Für den Amtsinhaber Biden stehen die grüne Agenda und die damit verbundenen Subventionsprogramme auf dem Spiel. Aber eine Wiederwahl Trumps würde das politische Machtgefüge weltweit verschieben. Die Auswirkungen lägen jenseits der verfolgten Wirtschafts- und Außenpolitik. Die Grundfesten der US-amerikanischen Demokratie wären betroffen. Da Trump die von ihm initiierte Steuerreform wohl dauerhaft in geltendes Recht überführen würde, wären positive Effekte seiner Wahl am Aktienmarkt aber nicht überraschend.

2024 wird ein „Super-Wahljahr“. Neben den USA wird in der EU, in UK und auch in Taiwan gewählt. Die Wahl in Taiwan birgt natürlich auch hinsichtlich des schwelenden Konflikts mit China Eskalationspotenzial. Nimmt man die Lage im Nahen Osten und die Spannungen zwischen Venezuela und Guyana hinzu, wird klar, dass uns 2024 ein explosiver Cocktail aus politischen Risiken erwartet. Die politische Unsicherheit dürfte somit ein stärker werdender Belastungsfaktor für Investitionsentscheidungen von Unternehmen werden. Auch weil mit dem Lieferkettengesetz und der strategischen Dimension der schleichenden De-Globalisierung bzw. dem Kampf der Ost-West-Systeme langfristige Investitionsentscheidungen stärker auch hinsichtlich politischer Risiken hinterfragt werden dürften.

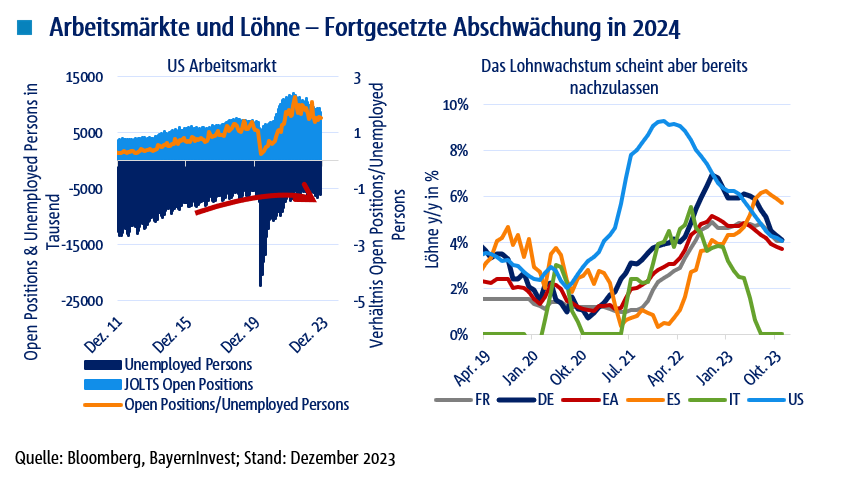

Arbeitsmarkt – graduelle Entspannung und (weiter) nachlassender Lohndruck

Während also mit Blick auf die kommenden Quartale die bekannten zyklischen Belastungsfaktoren aus hohen Zinsen und schwächerer Nachfrage die Konjunktur dämpfen, erscheint es uns fraglich, ob sich angesichts der strukturellen Probleme tatsächlich eine verbesserte Investitionsneigung der Unternehmen Richtung 2025 einstellen wird.

Vielfach wird unterstellt, dass die Entwicklungen am Arbeitsmarkt – konstant niedrige Arbeitslosenquoten, aufgrund der anhaltend hohen Nachfragen an Arbeitskräften und entsprechend positiven Lohnentwicklungen – in den nächsten Quartalen zu einer konsumgetriebenen Expansion der Wirtschaft beitragen werden.

Diese Prognosen basieren meines Erachtens auf dem Prinzip Hoffnung. Denn die aktuellen Trends zeigen recht klar in die andere Richtung. Die Zahl der offenen Stellen ist in den USA zuletzt deutlich gefallen, auch in der Relation zur Zahl der Arbeitssuchenden. Im Euroraum weist beispielsweise das Arbeitsmarktbarometer des IAB klar nach unten – es wird mit steigenden Arbeitslosenquoten gerechnet.

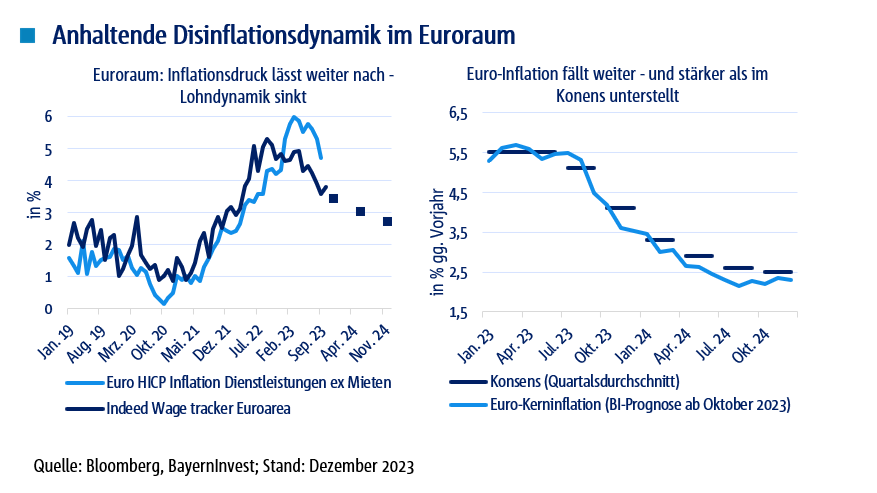

Und auch die Lohnentwicklung bewegt sich hin zu niedrigeren Steigerungsraten. In den USA sind die Gehaltssteigerungen bereits auf etwa 4% gefallen. Wir rechnen mit weiter nachlassendem Lohndruck. Ein Blick auf den Indeed-Wage-Tracker zeigt, dass bei Neueinstellungen die Gehaltszuwächse in der Währungsunion sogar bereits unter 4% (zum Vorjahr) gefallen sind. Im neuen Jahr dürfte die Lohndynamik unter die 3%-Marke rutschen. Die verhandelten Tariflöhne liegen aktuell zwar noch darüber, allerdings dürfte auch hier bald eine Trendumkehr einsetzen, wenn sich einerseits die Tarifparteien an den niedrigeren realisierten Inflationsraten orientieren und andererseits die Verteilungsspielräume aufgrund des fundamentalen Umfelds der Unternehmen geringer werden.

Unseres Erachtens wird die für die Geldpolitik entscheidende Kerninflation in etwa zur Jahresmitte 2024 Nahe des Zielniveaus von EZB und Fed angekommen sein. Während Güter aufgrund der Entspannung in den globalen Lieferketten und den reduzierten Frachtraten bereits seit Längerem Preisrückgänge zu verzeichnen sind, ist auch bei Dienstleistungen mit geringerem Preisdruck zu rechnen. Nimmt man hinzu, dass die Energiepreise aktuell eher noch abwärtsgerichtet sind, wird ersichtlich, warum die Deflationsrisiken in Euroland von den Märkten mittlerweile mit einer nicht zu vernachlässigen Wahrscheinlichkeit belegt werden.

Allerdings muss auch festgehalten werden, dass die marktbasierten Inflationserwartungen mittlerweile deutlich unterhalb der Teuerungsraten liegen, die wir – mit den unsererseits unterhalb der Konsensschätzungen liegenden – Prognosen für 2024 und 2025 stellen. Und nimmt man die Inflationsrisiken, wie sie zweifellos in Deutschland (Mehrwertsteuer-Anhebung bei Restaurants und CO2-Preisanhebung) sowie in den USA (Konjunktur als Preisrisiko) bestehen, wird klar, dass die Märkte zumindest temporär für 2024 auch eine Rückkehr des Inflationsgespensts fürchten könnten. Zusammen mit den positiven Realrenditen, die aktuell zu vereinnahmen sind, und der Entscheidung der deutschen Finanzagentur, die Emission von inflationsgeschützten Anlagen einzustellen, spricht dies dafür, dass Linker aktuell im Portfolio beigemischt werden sollten.

Notenbanken in 2024 – Rückwärtsgang wird eingelegt

Während die rückläufigen Inflationsraten den Zinsanhebungszyklus der Notenbanken zum Ende gebracht haben, wird es die Abschwächung der Arbeitsmarktdaten sein, die den Zinssenkungszyklus einleitet, insbesondere in den USA. Der Beginn der Zinssenkungen ist daher – wie immer – unsicher. Aus heutiger Sicht scheint es realistisch, ab dem späteren 2. Quartal mit den ersten Senkungen zu rechnen, wobei die EZB unmittelbar nach der US-Notenbank den Rückwärtsgang einlegen dürfte. Die im November 2024 anstehende US-Wahl sollte für die Fed kein grundsätzliches Hindernis für Zinssenkungen sein. Aber die US-Notenbank wird sich möglichst unpolitisch und im Wahlkampfendspurt unangreifbar halten wollen, was für eine stark datenabhängige Herangehensweise spricht.

Insgesamt rechnen wir 2024 dann mit drei bis fünf Zinsschritten seitens EZB und Fed, im Einklang mit den aktuellen Markterwartungen. Die Leitzinsen sollten Ende 2024 bei nur noch etwa 3% im Euroraum (Einlagensatz) und bei etwa 4 bis 4,25% in den USA liegen. Der entscheidendere Punkt für die mittel- und längerfristigen Aussichten am Rentenmarkt ist dann aber, wie es 2025 weitergeht bzw. wo der Endpunkt der Zinssenkungen liegt. Eine schleppende Konjunkturentwicklung, wie von uns erwartet, dürfte auch 2025 eher eine weitere Reduktion der Leitzinsen bringen – was aktuell noch nicht am Markt eingepreist ist.

Da die Wirkungsverzögerung der Geldpolitik, insbesondere in den USA, in den letzten Jahren zugenommen hat, ist dies unseres Erachtens auch plausibler als ein erneutes Durchstarten der Weltwirtschaft nach einer holprigen Landung 2024. Die noch immer schwelende Diskussion über das langfristig neutrale Zinsniveau dürfte sich dann graduell in Richtung niedrigerer Zielwerte auflösen. Unseres Erachtens sind Leitzinsen von etwa 1,5 bis 1,75% in Euroland und um die 2,5% in den USA langfristig als neutral anzusehen – und entsprechende Zielwerte, die Ende 2025 wieder erreicht werden könnten.

Kapitalmarkterwartungen 2024

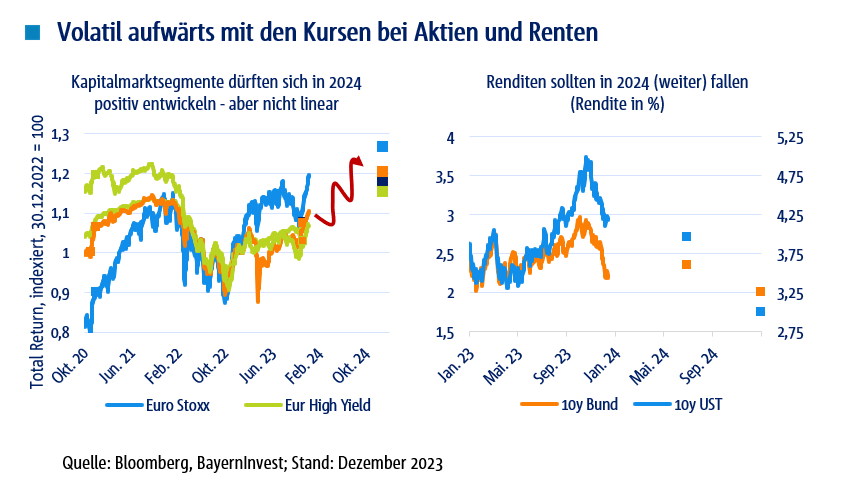

Das bedeutet aber auch, dass das Renditeniveau am Rentenmarkt sich im Jahr 2025 weiter nach unten verschieben sollte. Die Marktentwicklung der letzten Wochen dürfte sich grundsätzlich fortsetzen, auch wenn in den kommenden Wochen eine temporäre Verschnaufpause eingelegt wird. Das fundamentale Umfeld zusammen mit den strukturellen Belastungsfaktoren spricht unseres Erachtens dafür, dass 10-jährige Bundesanleihen mittelfristig entsprechend wieder deutlich unter der 2%-Marke handeln sollten.

Angesichts der zu Jahresbeginn wie üblich zu erwartenden Neuemissionswelle gilt aber weiterhin, dass die Duration aktiv gesteuert werden sollte – aus einer neutralen bzw. leicht längeren Grundausrichtung heraus.

Für Aktien- und Unternehmensanleihemärkte bedeutet unsere skeptische Sicht auf die konjunkturelle Lage und der anhaltende Disinflationstrend, dass solide Qualitätsunternehmen bevorzugt werden sollten, die über eine gute Bilanzqualität und ein Cash-Flow starkes Geschäftsmodell verfügen. Diese sind allerdings nicht nur im Investment-Grade-Bereich zu finden, sondern auch bei High-Yield-Emittenten bieten sich Chancen, die noch immer ordentliche laufende Verzinsung zu vereinnahmen. Das Risiko, dass prominente Ausfälle adverse Schlagzeilen liefern und temporär das Sentiment belasten, ist nicht von der Hand zu weisen. Über das Jahr 2024 hinweg rechnen wir aber damit, dass dies eher bei kleineren und kapitalmarktferneren Unternehmen schlagend wird. Dennoch: Die schleppende Konjunktur wird die Unternehmen in der Eurozone belasten. Die Löhne drücken auf die Kosten, während die Kostensteigerungen nicht mehr in gleichem Maße an die Endverbraucher weitergereicht werden können. Die Unternehmensgewinne sind also auch 2024 unter Druck. Wir rechnen lediglich mit Steigerungsraten im niedrigen einstelligen Prozentbereich – eine Quasi-Stagnation der Unternehmensgewinne auf dem Niveau des Jahresende 2023 – mit dem Risiko, dass diese womöglich sogar fallen.

Trotzdem könnten die Aktienmärkte 2024 neue Rekordmarken setzen. Es ist u.E. nicht ausgeschlossen, dass Dax (18.000), EuroStoxx 50 und S&P 500 (5.000) zumindest temporär neue Höchststände im Jahresverlauf ansteuern werden. Dafür dürften sich aber weniger die fundamentalen Entwicklungen verantwortlich zeigen als die Zinssenkungserwartungen an die Notenbanken. Es ist aber ein schmaler Grat. Schlechte Konjunkturdaten, die die Zinssenkungserwartungen steigen lassen, können nicht dauerhaft steigende Unternehmensgewinne als Werttreiber ersetzen. Zuletzt war dies aber der Fall – und der Prozess könnte sich 2024 noch fortsetzen, denn grundsätzlich sind insbesondere die europäischen Aktienmärkte sowie die 493 Nebenwerte im S&P 500 nicht übermäßig teuer bewertet.

Besonders bei Unternehmen, die die obigen Qualitätsmerkmale erfüllen und im laufenden Jahr stark gefragt waren an den Märkten, könnte sich in neuen Jahr Ernüchterung einstellen. Wir raten daher dazu, eher auf die zweite Reihe zu blicken. Die Performance am Aktienmarkt dürfte 2024 somit über eine sorgfältigen Selektion innerhalb der Sektoren bzw. Faktoren zu erzielen sein und weniger auf Basis der breiten Indizes.

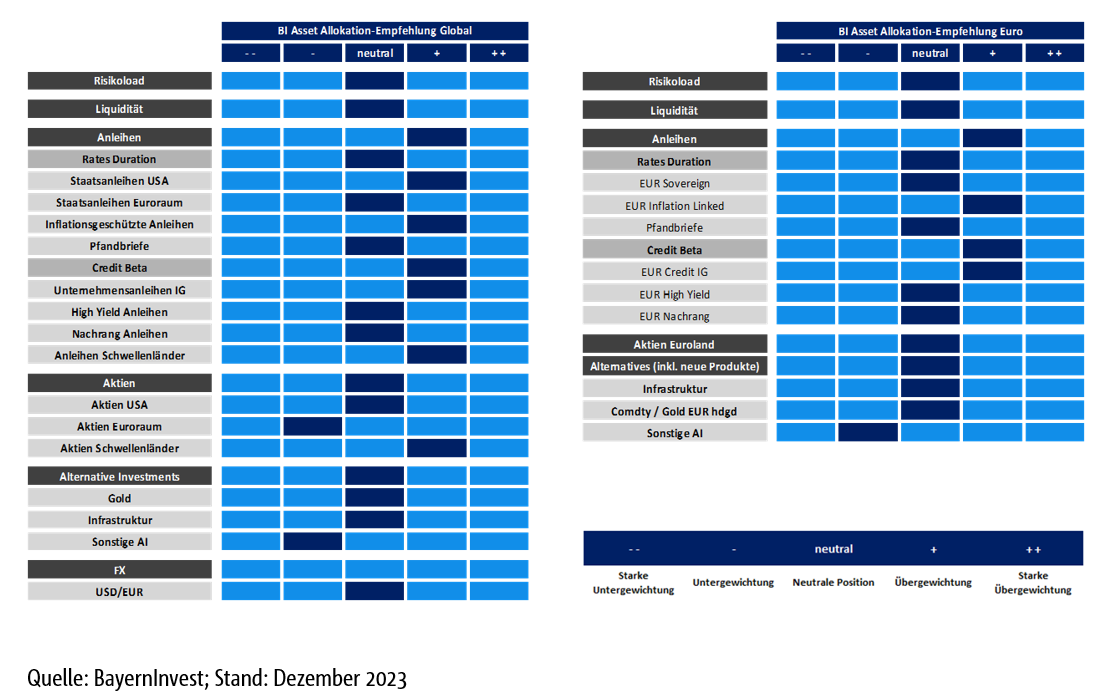

Fazit - Unsere Anlageempfehlung für global agierende und Euro-Investoren

Ihr

Bernhard Grünäugl

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.