BayernInvest | Brief des Chief Investment Officers

Ausgabe 09 - April 2023

Comeback am Anleihenmarkt – Anlagechancen im Umfeld einer „Rezflation“

- Die US-Notenbank sollte den Zinserhöhungszyklus gen Sommer 2023 beenden

- Risikostruktur in den Portfolios neutral

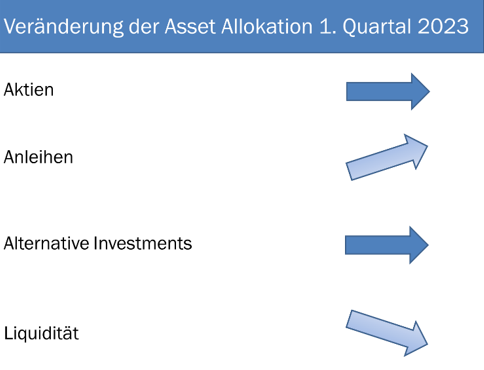

- Hochstufung von Anleihen auf „Übergewichten“, zu Lasten der Liquidität

- „Credit Beta“ übergewichtet und vor „Aktien Beta“, mit einer Präferenz für Schwellenländer-Unternehmensanleihen

- Hauptrisiken im Bereich der Zentralbanken sowie der Makro- und Geopolitik

- Opportunitäten im Bereich der europäischen Pfandbriefe und Nachranganleihen

- Sonderthema: Covered Bonds

Anlagechancen im Umfeld einer „Rezflation“

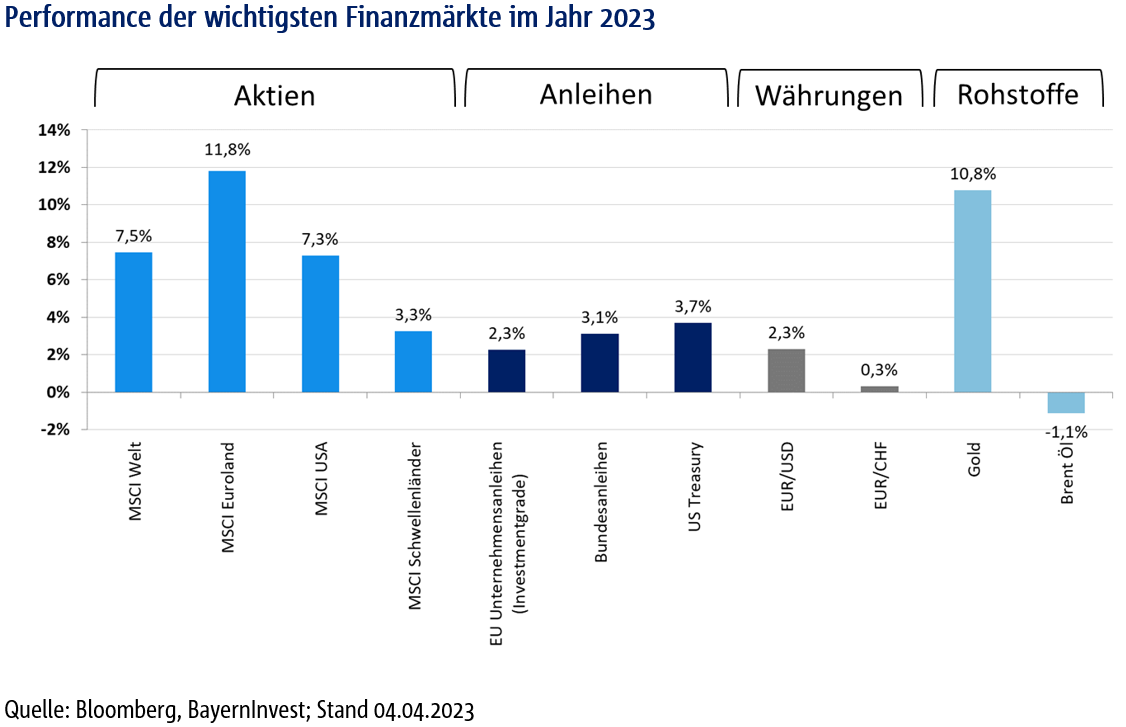

Der Jahresstart ist an den Finanzmärkten geglückt. So war besonders der Monat Januar ein außerordentlich solider Monat für fast alle Anlageklassen. Im Februar kamen dann erneut Konjunktursorgen auf, da die Konjunkturdaten zwar besser als erwartet waren und eine widerstandsfähige Weltwirtschaft bestätigten, gleichzeitig wartete jedoch die Inflation weiterhin mit hohen Niveaus auf. Besonders die hartnäckige Kern-Inflation, gepaart mit den Verwerfungen am Bankenmarkt durch den Zusammenbruch der Silicon Valley Bank, führte zu einem starken Anstieg der Volatilität und befeuerte die Unsicherheiten.

Die wachsende Erkenntnis, dass die Inflation gekommen ist, um zu bleiben, führt zu weiteren Zinserhöhungen seitens der Zentralbanken, die damit die Wirtschaft in die Abkühlung zwingen. Diese Entwicklung spricht weiterhin dafür, dass wir früher oder später eine „Rezflation“ – also eine Rezession gepaart mit weiterhin überhöhter Inflation – durchleben werden. Parallel dazu wird der Arbeitsmarkt, der sich bisher ebenfalls als resilient erweist, in eine Abschwächung getrieben.

In der Konsequenz bleiben die Zinsen vorerst auf höheren Niveaus und die Leitzinsen könnten bis zum Sommer ihren Gipfel erreichen. Wir haben die Verwerfungen am Kapitalmarkt genutzt und unsere aufgebauten Kassenbestände stark zugunsten von Schwellenländeranleihen, Nachranganleihen und Pfandbriefen reduziert. Die Gewinnrenditen von Aktien wie auch deren Dividendenrenditen liegen nun unter den Cash-Renditen am Anleihenmarkt bzw. unter den Renditen von Unternehmensanleihen – was dazu geführt hat, dass wir den gesamten Anleihen-Block im März auf „Übergewichten“ gestuft haben. In Erwartung der überrollenden Zinsen sollten Investoren dementsprechend ihre hohen Liquiditätsquoten zugunsten von Anleihen abbauen.

Für den weiteren Verlauf des Jahres 2023 empfehlen wir eine vorerst neutrale Risikoausrichtung in der Portfolio-Allokation. Wir haben demensprechend die Kassaquote zugunsten von Anleihen untergewichtet und im Gegenzug Anleihen neu auf „Übergewichten“ hochgestuft mit einer vorerst neutralen Durations-Empfehlung.

Im Anleihensegment sehen wir qualitativ hochwertige festverzinsliche Anlagen als attraktives Investment an. Europäische Pfandbriefe, Schwellenländer- und Nachranganleihen bieten zwischen 5% und 10% Verzinsung. Diese Verzinsung ist aus unserer Sicht eine Anlage-Opportunität, deren attraktive Renditeniveaus die zugrundeliegenden Risiken überkompensieren. Im Zuge der konjunkturellen Unwägbarkeiten, die durch die Problematik am Bankenmarkt nach der Pleite der Silicon Valley Bank eher beschleunigt werden, sind Anleihen wieder diversifizierende Anlagen, welche mit attraktiven Kupons aufwarten können. Investitionen in US-Staatsanleihen, die das Portfolio als diversifizierende Beimischung abrunden, vervollständigen unseren Anleihen-Block. Zudem gehen wir davon aus, dass die US-Notenbank den Zinsgipfel bald erreicht. Angesichts der überrollenden Inflation werden die Leitzinsen wahrscheinlich noch eine weitere Erhöhung erfahren, bevor es in eine längere Pause geht. So ist davon auszugehen, dass die US-Notenbank die Zinsen eine Weile auf den Niveaus verharren lassen wird, um das finale Abschmelzen der Kerninflation zu beobachten.

Im Aktiensegment sehen wir kurzfristig eher Korrekturbedarf bzw. erwarten wir, dass wir in eine Seitwärtsbewegung eintreten, da die Kapitalmarkterholung im ersten Quartal 2023 bereits ein „No-Landing“ – also keine Rezession mehr – einpreist. Die teils zu positiven Gewinnerwartungen müssen auf ein realistischeres Niveau zurückkommen. Die Herausforderungen am Bankenmarkt werden vor allem auf die Profitabilität der Banken drücken. Betrachtet man die drei wesentlichen Beobachtungspunkte des Bankensektors, fällt auf, dass die Solvabilität solide und die Liquidität seitens der Zentralbanken vorhanden ist, aber die Profitabilität sich eintrüben wird. So wird die Profitabilität des Bankensektors zum einen durch die geringere und restriktivere Kreditvergabe eine Abschwächung erfahren, zum anderen auch durch die kostenintensiveren Einlagensätze, die an die Kundinnen und Kunden weitergegeben werden. Dies wird zu einer Neubewertung der Gewinnerwartung im Finanzsektor führen und damit die möglichen Rezessionstendenzen begünstigen.

Ein Überrollen der negativen Gewinnrevisionen werden wir voraussichtlich erst gen 2024 sehen. Wir empfehlen daher, qualitativ hochwertige Substanzaktien aus den USA und Europa mit einer Beimischung von Schwellenländer-Aktien. Besonders für US-Aktien bleibt es herausfordernd, da sich die finanziellen Umfeldbedingungen verschlechtern, die Gewinne rückläufig und die Bewertungen angespannt sind.

Vervollständigt wird die Allokation für 2023 durch die Beimischung Alternativer Investments und Themen. Hier können Infrastruktur-Investitionen, gepaart mit erneuerbaren Energie- und Cybersecurity-Themen, ebenso attraktiv sein wie nachhaltige Land- und Forstwirtschaftslösungen. Ferner raten wir in diesem Bereich weiterhin zu physisch hinterlegtem Gold als Investmentbeimischung.

Basierend auf den bisher nur zum Teil diskontierten Konjunktursorgen haben wir im vorherigen ersten Quartal unsere Anleihenquoten erhöht und unsere Aktienquote weiter aktiv bewirtschaftet. Die Situation bleibt angespannt, gerade in einem Umfeld, in dem der Finanzsektor neu geordnet wird, und die OPEC überraschend ihre Förderquoten reduziert hat und somit die Volatilität dementsprechend hoch bleibt. Es ist weiterhin wichtiger denn je für Anlegerinnen und Anleger, das Risikomanagement im Auge zu behalten, die Portfolios gut zu diversifizieren und massive Verwerfungen antizyklisch zu nutzen. Im Laufe des Jahres haben wir während der massiven Marktschwankungen nun mehrfach erfolgreich Put-Absicherungen eingesetzt. Zuletzt im Anleihensegment, da die 10-jährigen Zinsen einer extremen Schwankung unterlagen. Es ist wichtig, darauf zu achten, im Portfoliokontext gute Risiken zu nehmen. Unsere Priorisierung im Aktienblock liegt auf nachhaltigen, substanzstarken und robusten Aktien.

Zusammenfassend erwarten wir für das laufende Jahr folgende Entwicklungen und Trends:

- Die Zentralbanken werden ihren Zinserhöhungszyklus im ersten Halbjahr beenden und je nach Entwicklung der Inflation gegen Jahresende erste Zinssenkungen in Aussicht stellen.

- Die Wirtschaftsdynamik kühlt sich ab. Unser Basis-Szenario der „Rezflation“ erwartet eine Rezession, begleitet von überhöhter Inflation in einem Umfeld der restriktiven Geldpolitik. Das Überrollen der Inflation und die negative Gewinnrevisionsdynamik schreiten voran. Im Zuge der überrollenden Konjunktur gegen Ende 2023 sollten auch die Gewinne die Talsohle durchschreiten.

- Die kurzfristigen Zinsen sollten vorerst weiter anziehen. Im Kampf gegen die Inflation wird die EZB als Währungshüterin die Zinsen weiter anheben. Es ist davon auszugehen, dass die EZB somit einen Zinssatz von 4,00% bis 4,25% anstreben wird und die US-Notenbank etwa 5,25% bis 5,50%. Die Zinsen am langen Ende werden sich tendenziell stabilisieren und im weiteren Jahresverlauf leicht rückläufig sein.

- Geopolitisch bleibt das Verhältnis zwischen den USA und China ebenso angespannt wie die Situation in vielen anderen geopolitischen Brandherden.

- Für die Kapitalmärkte bedeutet dies, dass die gestiegenen Zinsen und die ausgeweiteten Credit-Spreads attraktive Niveaus erreicht haben. Mit diesen Zinsniveaus werden Investoren für die eingegangenen Risiken überkompensiert. Daher erachten wir Unternehmensanleihen aktuell als sehr attraktiv, vor allem im Vergleich zu Aktien – wobei auch letztere wieder an Attraktivität gewonnen haben. Im Anleihensegment besonders hervorzuheben sind Euroland-Nachranganleihen und Schwellenländeranleihen.

- Risikoanlagen – und damit Unternehmensanleihen – sowie Aktien sind attraktiver als Staatsanleihen, können sich jedoch dem wandelnden Umfeld einer „Rezflation“ nicht entziehen und bleiben dementsprechend volatil.

- Nachhaltigkeit bleibt ein enormer Investitionstrend, angeführt vom europäischen „Green Deal“ und dem US-amerikanischen „Inflation Reduction Act“, welcher Milliarden an Investitionen in erneuerbare Energien, Wasser und Energieeffizienz mit sich bringt und die Dekarbonisierung voranbringt.

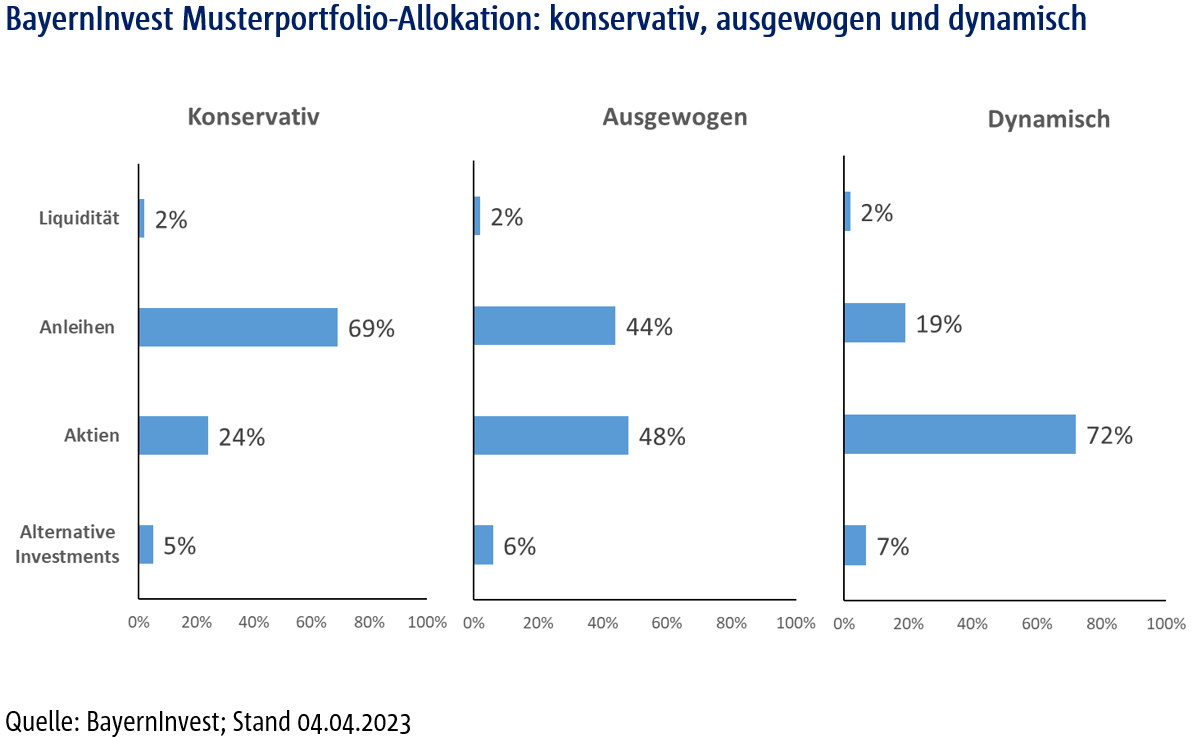

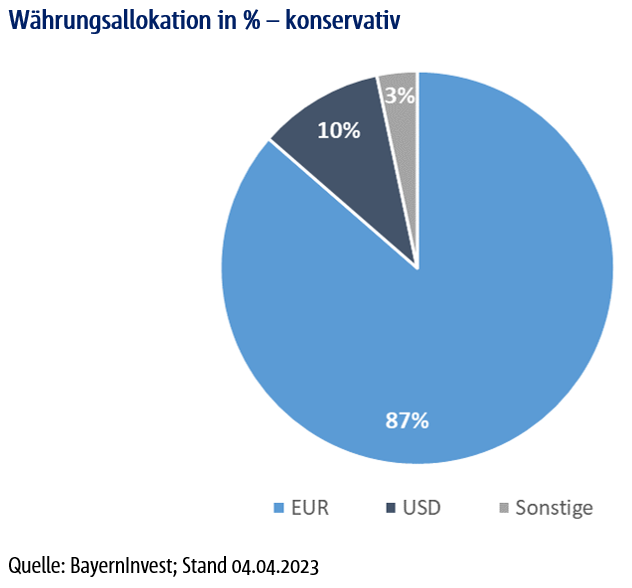

- Für unsere Kundenportfolios empfehlen wir eine neutrale Risikostruktur im Vergleich zur Benchmark, mit Fokus auf nachhaltigen Substanzaktien unter selektiver Beimischung von sicherheitsorientierten Anlagesegmenten wie US-Staatsanleihen, Gold, Alternativen Anlagen und einer einstelligen Kassaquote, um antizyklisch Opportunitäten nutzen zu können.

Alternative Anlagen vervollständigen unser Portfolio dank ihres Diversifikationscharakters und ihrer attraktiven Ausschüttungen. Hierzu sehen wir besonders Infrastruktur, Gold und nachhaltige Land- und Forstwirtschaftsinvestitionen als attraktiv an.

SONDERTHEMA Covered Bonds

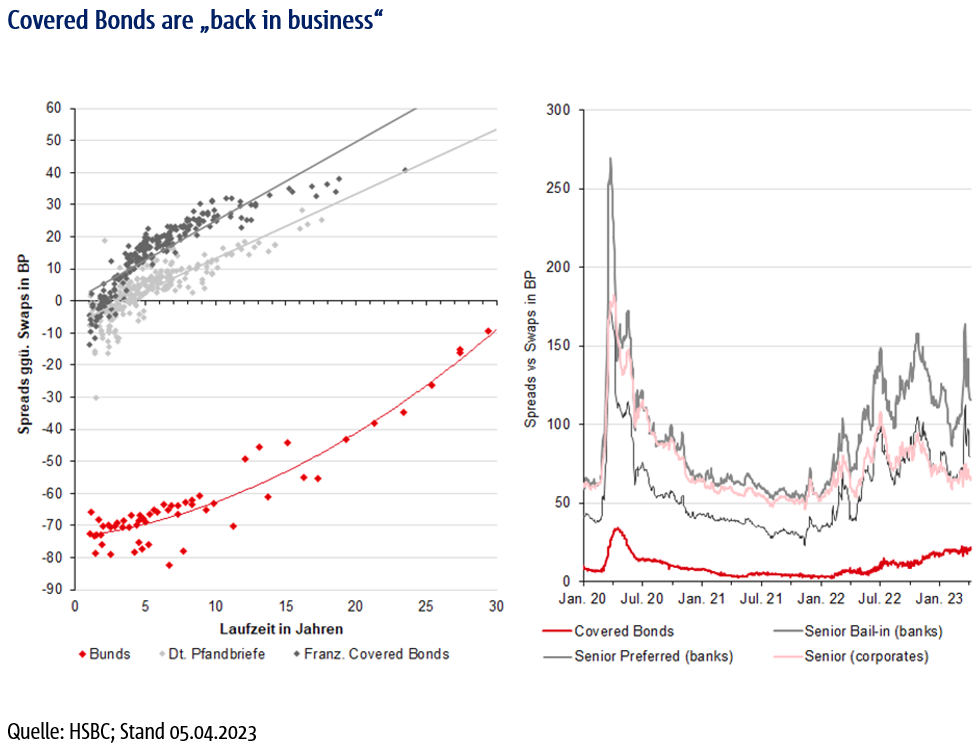

Covered Bonds „are back in business“ und erfreuen sich in der Phase gestiegener Renditen zunehmender Beliebtheit. Unserer Meinung nach sind sie aktuell aus mehreren Gründen besonders attraktiv. Das mittlerweile sehr ausgewogene Risk-Return-Profil spricht zurzeit eindeutig für Covered Bonds.

- Neben einer extrem niedrigen Spread-Volatilität und einer regulatorischen Bevorzugung gegenüber anderen Rentensegmenten können aktuell wieder attraktive Renditen mit Covered Bonds erwirtschaftet werden. Für überwiegend AAA- bzw. AA1-geratete Covered Bonds lassen sich für eine Laufzeit von drei bis fünf Jahren aktuell am Primärmarkt Kupons in Höhe von 3,5% und mehr erwirtschaften.

- Covered Bonds sind gegenüber ihren Staatsanleihen günstig bewertet. Bei einem Swap-Bund-Spread für fünf Jahre Laufzeit von derzeit 70 Basispunkten kann mit Covered Bonds aus Core-Ländern wie Deutschland und Frankreich immer noch ein deutlicher Spread-Pick-Up erwirtschaftet werden (siehe Grafik links unten). Sollten sich die Swap-Bund-Spreads in den nächsten Monaten einengen, ist der Covered-Bond-Investor gegenüber dem Staatsanleihen-Investor im Vorteil.

- Für Covered Bonds spricht aber auch die geringere Spread-Volatilität. Insbesondere in Risk-off-Phasen, wie erst wieder kürzlich durch die Insolvenz der Silicon Valley Bank ausgelöst, halten sich Covered Bonds gegenüber anderen Rentensegmenten aufgrund ihrer besonderen Ausstattungsmerkmale besonders stabil (siehe rechte Grafik unten).

- Covered Bonds profitieren in besonderem Maße vom doppelten Rückgriffsrecht im Insolvenzfall der Bank, sowie zusätzlich von den aktuell sehr soliden Bilanz-Kennzahlen der Banken und sehr niedrigen Ausfallraten in den Deckungsstöcken. Ferner hat ein Covered-Bond-Investor ein hohes Maß an Diversifikationsmöglichkeiten, um in unterschiedliche Länder und Emittenten zu investieren. Das Portfoliomanagement der BayernInvest kombiniert im Investmentprozess die Selektion der Länder nach einem „Top-Down“-Ansatz und die Auswahl der Emittenten über ein spezifisches Scoring nach einem „Bottom-up“-Ansatz. Dabei investieren wir ausschließlich in Länder mit einer Covered-Bond-Gesetzgebung, monitoren die Qualität des Emittenten regelmäßig und bevorzugen granulare Deckungsstöcke, die sich aus privaten Wohnimmobilen zusammensetzten.

- Zusätzlich führte das hohe Angebot am Primärmarkt in Höhe von brutto 85 Mrd. Euro seit Jahresanfang dazu, dass die Emittenten wieder Netto-Emissions-Prämien zahlen. Diese lagen in letzter Zeit im Durchschnitt bei ca. 7 Basispunkten und können im Einzelfall bis zu 15 Basispunkte betragen. Besonders attraktiv sind unserer Meinung nach Covered Bonds aus Drittstaaten wie Kanada, Neuseeland und Australien oder der europäischen Peripherie und Osteuropa. Mit dem Anfang April emittierten 3,5-jährigen Covered Bond der Vseobecna Uverova (VUB) aus der Slowakei konnte eine Rendite von 3,72% (Kupon lag bei 3,5%) erzielt werden. Die VUB, in der Slowakei die zweitstärkste Bank, gehört zu 97% der Intesa Sanpaolo SpA und ist eine Bank mit soliden Fundamentaldaten, die sich auch in einem A2-Emittenten-Rating von Moody’s widerspiegeln. Des Weiteren qualifiziert sich dieser Covered Bond für das höchstmögliche LCR-Level 1b und muss für unsere MaRisk-Investoren damit mit nur 10% Eigenkapital unterlegt werden.

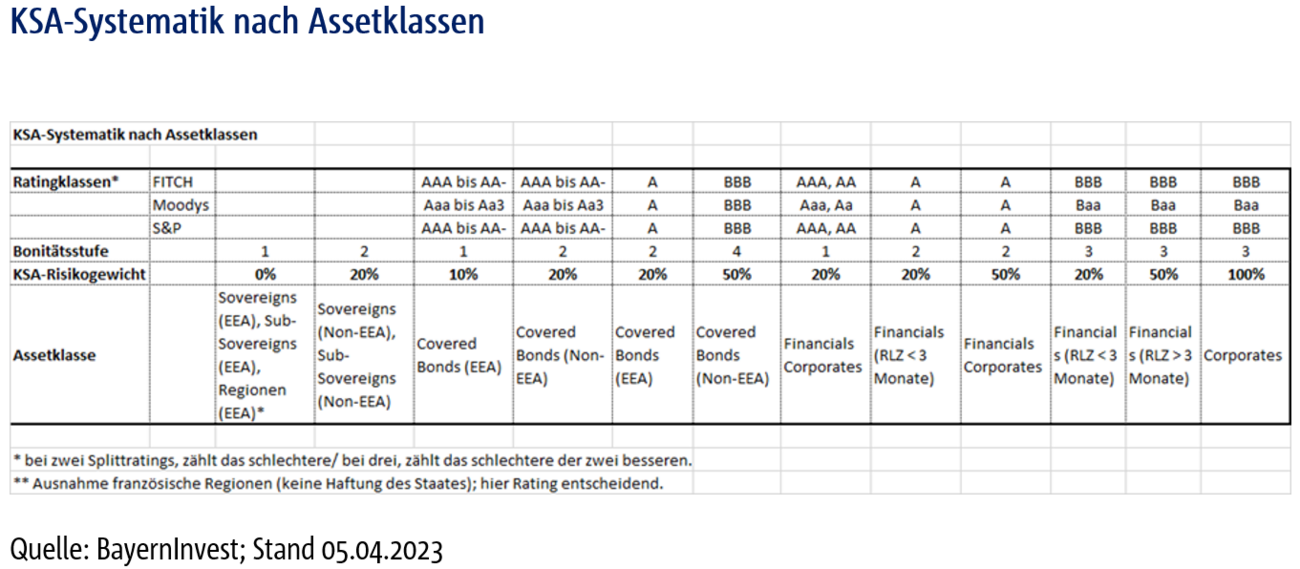

- Für Covered Bonds spricht nach wie vor die bevorzugte regulatorische Behandlung. Mit einem Anleihe-Rating bis AA- und einem Benchmark-Volumen gilt für Covered Bonds aus dem EEA-Raum ein Risikogewicht von 10%, für Drittstaaten außerhalb des EEA-Raums ein Risikogewicht von 20%. Nur für Staatsanleihen im EEA-Raum gilt eine bessere Anrechnung. Für die meisten Senior Financials und Corporate Anleihen beträgt das Risikogewicht 50% oder höher (siehe Tabelle).

- Das wachsende Segment der „Green- and Sustainable-Linked Covered Bonds“ als Beimischung in den Portfolien bietet darüber hinaus zusätzliche Diversifikationsmöglichkeiten. Die wachsende Nachfrage in diesem Segment ermöglicht für Investoren die Erschließung weiterer Ertragsquellen.

Ausblick und Empfehlung

Wir gehen im weiteren Verlauf des Jahres von stabilen bis engeren Covered-Bonds-ASW-Spreads aus. Zum einen wird die hohe Dynamik am Primärmarkt etwas nachlassen, zum anderen wird der Markt den Rückzug der EZB als Investorin weiterhin gut wegstecken. Seit Anfang März ist die EZB in den Primärbüchern nicht mehr vertreten und trotzdem konnten die Emissionen gut platziert werden. Das Covered-Bond-Portfolio der EZB ist aktuell deutlich zurückgegangen (Stand 24. März). Damit liegt die EZB mit ihrem Abbau gut im Plan und müsste bis Ende Juni nur noch zusätzliche drei Mrd. Euro an Covered Bonds abbauen. Dies ist ein Volumen, das der Markt ohne Probleme absorbieren wird. Wir empfehlen daher ein aktives Management in dieser Assetklasse, das u. a. die Nutzung von Neuemissionsprämien als Ertragsquelle miteinschließt.

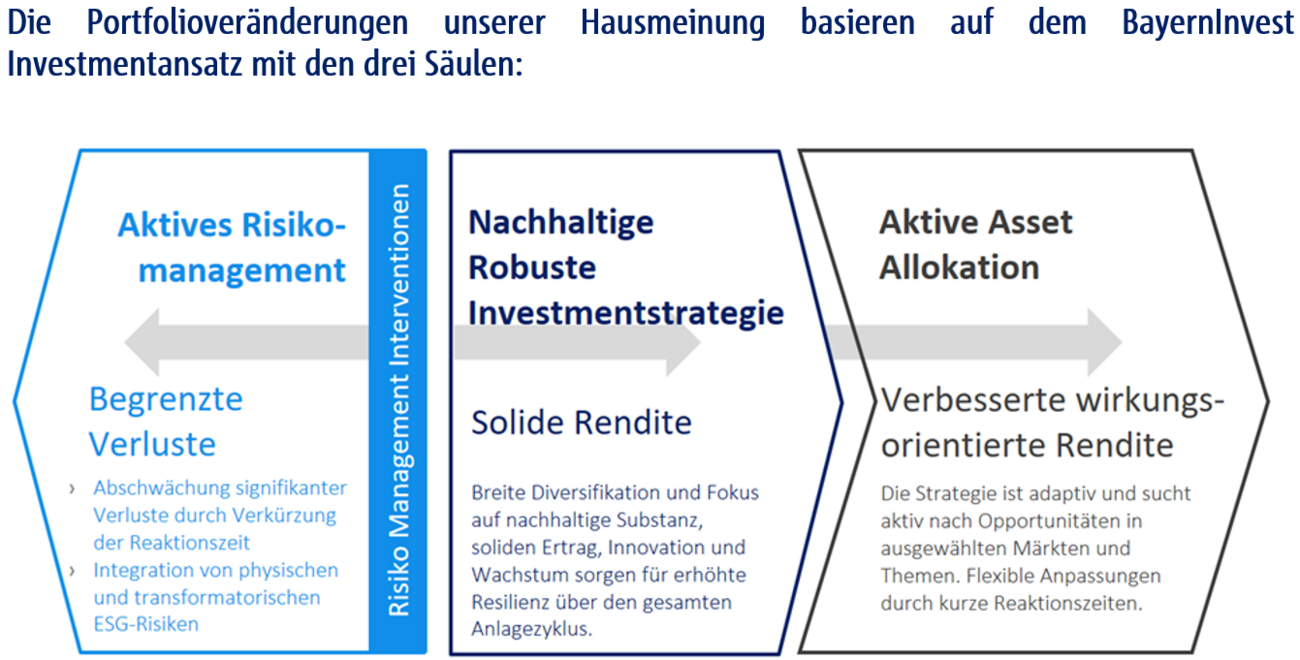

Veränderungen an den Kapitalmärkten werden situativ und fortlaufend im BayernInvest Investmentansatz berücksichtigt. Im Kern unseres Ansatzes streben wir eine solide Rendite basierend auf dem Fokus auf nachhaltigen robusten Substanzanlagen an.

Im Zuge der aktiven Bewirtschaftung unserer robusten Kernstrategie im Portfolio haben wir den Block Anleihen von „Neutral“ auf „Übergewichten“ erhöht. Die Erhöhung der Anleihen ging mit einer Heraufstufung von Pfandbriefen, Schwellenländeranleihen, Unternehmensanleihen und Nachranganleihen im März einher. Parallel hierzu wurde die Kassaquote von einfach „Übergewichten“ auf einfach „Untergewichten“ reduziert. Nachdem Anfang Februar die Nachranganleihen herabgestuft wurden, um Gewinne aus der sehr guten Performance zu realisieren, befanden sich die Spreads und Renditen im März erneut auf attraktiven Niveaus, um antizyklisch die vorliegende Opportunität zu ergreifen. Schwellenländeranleihen erschienen ebenfalls besonders attraktiv, da viele fundamentale Effekte, wie der unterstützende Effekt des erwarteten schwächeren US-Dollars, weitestgehend positive Real Yields sowie die deutlichen Mittelzuflüsse im Schwellenländeranleihen-Segment seit Jahreswechsel, diese Anlageklasse unterstützen. Ferner erschienen Pfandbriefe ähnlich wie Investmentgrade-Unternehmensanleihen bezüglich Spreads und Renditen vor allem im kürzeren und mittleren Laufzeitenbereich besonders attraktiv, sodass diese Positionierung weiter ausgebaut wurde und besonders Pfandbriefe auf zweifach „Übergewichten“ erhöht wurden, um dem Portfolio weitere attraktive Renditequellen hinzuzufügen.

Unser Anlageansatz wird zudem über aktives Opportunitätsmanagement in Form einer aktiven, antizyklischen taktischen Asset-Allokation ergänzt. Im Zuge der hartnäckigen Inflation haben wir zwischendurch erfolgreich Long-Put-Optionen opportunistisch und antizyklisch eingesetzt, um unsere Duration aktiv erfolgreich zu bewirtschaften. Nachdem die Aktienmärkte sich zum Jahresanfang sehr stark entwickelten, haben wir hier ebenfalls die Niveaus im Februar genutzt, um mit Long-Put-Optionen unsere Aktienquote in Europa aktiv zu bewirtschaften.

Da wir mit unserem Anlageansatz auch aktives Risikomanagement betreiben, die Erwartungen am Kapitalmarkt ständig hinterfragen und unsere Sensitivitäten dementsprechend kontinuierlich überprüfen, haben wir in unseren Portfolios vor dem Hintergrund eines möglichen Überrollens der Zinsen und der Inflation begonnen, unsere USD-Positionen weiter abzubauen und in ein Untergewicht zu wechseln. Unsere aktuelle Empfehlung ist somit eine USD-Untergewichtung.

Wir versuchen dementsprechend – über alle drei Säulen des BayernInvest Investmentansatzes unserer ausgewogenen nachhaltigen Substanz-Strategie – eine attraktive Rendite für unsere Kundinnen und Kunden zu generieren. Im aktuellen Umfeld ist das neutral risikoausgerichtete Portfolio besonders renditestark, durch den neu übergewichteten Anleihenblock.

Fazit

Für das laufende Jahr erwarten wir, dass sich das Wachstum abschwächt und die Ökonomien vor allem in Deutschland durch eine Rezession gehen. Unser Basis-Szenario geht von einer konjunkturellen Verlangsamung aus. Die Aktienmarkt-Renditen haben mittelfristig positives Potential, da die Gewinne ab dem zweiten Halbjahr nach einer erfolgreich durchschrittenen Gewinnrevision perspektivisch zum Jahreswechsel wieder anziehen können. Für unsere Anlagestrategie bedeutet dies, dass wir unsere risikoneutrale „Credit Beta“-lastige Allokation fortführen und vor allem bei Anleihen positives Einkommens- und Performancepotenzial erwarten. Die weiterhin zu erwartende Volatilität an den Märkten wird im laufenden Börsenjahr Opportunitäten bieten, die wir bestmöglich antizyklisch ergreifen werden. Wir werden dementsprechend aktiv und antizyklisch innerhalb unserer verantwortungsvollen nachhaltigen Anlagestrategie agieren, die neben der Integration von ESG-Aspekten (Umwelt, Soziales und gute Unternehmensführung) über aktives Engagement auch Aspekte des wirkungsorientierten Anlegens einbindet.

Die Hauptrisiken sehen wir im Bereich der Zentralbanken, der Geopolitik und der Makropolitik, gepaart mit Unsicherheiten seitens der abnehmenden, aber auch immer wieder aufkeimenden Inflationswellen und die damit einhergehenden Veränderungen am Zinsmarkt.

Das volatile Marktumfeld wird bestehen bleiben. Unsere Portfolios sind entsprechend robust und risikoneutral ausgerichtet. Somit tragen wir dem aktuellen Umfeld bestmöglich Rechnung. Wir sind risikobewusst investiert und beobachten die Veränderungen sehr genau, um gegebenenfalls antizyklisch zu agieren.

Save the date!

Der nächste BayernInvest CIO Corner findet am Donnerstag, 25. Mai 2023, von 14.00 bis 15.00 Uhr statt.

Daniel Kerbach analysiert die aktuelle Lage an den Kapitalmärkten und die strategische Asset Allocation der BayernInvest.

Ergänzend beleuchtet Tekla Linsner, Senior Produktmanagerin, aktuelle Opportunitäten im Bereich der Alternative Investments, mit Schwerpunkt auf dem BayernInvest Infrastruktur Beteiligungen ESG.

Wir freuen uns über Ihre Anmeldung bis Dienstag, 23. Mai 2023.

Alle Informationen zur Veranstaltung und Anmeldung finden Sie hier.

Mit freundlichen Grüßen

Ihr CIO Daniel Kerbach

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.