BayernInvest | Fixed Income Letter

Ausgabe 23.07.2024

Geheimtipp Nachrang- & Hochzinsanleihen: unsere Rentenfonds im Porträt

Im Interview stellen unsere Fondsmanager, Martin Achter und Stefan Magerl, den BayernInvest ESG Subordinated-Bonds-Fonds und den BayernInvest ESG High Yield Euro Fonds vor. Zudem analysieren die beiden Anleihen-Experten, wieso es sich für Anleger im aktuellen Umfeld besonders lohnen kann, sich aktiv gemanagte Nachrang- und Hochzinsanleihen-Fonds ins Portfolio zu holen.

Die Themen:

- Vorteile unserer aktiv gemanagten Fonds und deren Anlagestrategien im Porträt

- Opportunitäten im aktuellen Kapitalmarktumfeld

- Doppelt nachhaltige Renditen – dank der Intergration von ESG-Kriterien

Nachrang- und Hochzinsanleihen gelten als Nischenprodukte innerhalb der Assetklasse Fixed Income. Doch die vermeintlichen Exoten können sich als wahrer Geheimtipp erweisen. So bieten sie nicht nur Diversifikation im Portfolio, sie liefern zudem auch nachhaltige Renditen – und das im doppelten Sinn.

Martin Achter ist Spezialist für Nachranganleihen von europäischen Banken und Versicherungen bei der BayernInvest. Neben dem BayernInvest ESG Subordinated Bonds-Fonds managt er mehrere Spezialfonds in diesem Bereich. Sein Kollege, Stefan Magerl, ist Experte für Hochzinsanleihen und Fondsmanager des BayernInvest ESG High Yield Euro Fonds.

Im gemeinsamen Interview stellen die beiden Anleiheprofis ihre Fonds und deren Anlagestrategien vor – und beleuchten, wie sie ihre Rentenfonds im aktuellen Markt- und Zinsumfeld aufstellen.

Die EZB hat im Juni einen ersten Zinssenkungsschritt eingeleitet. Warum ist es in Zeiten potenziell sinkender Zinsen ein guter Zeitpunkt, um in einen Rentenfonds zu investieren?

Martin Achter: Nach dem Zinsanstieg der Jahre 2022 und 2023 bieten sich Anlegern am Rentenmarkt wieder attraktive Opportunitäten. Insbesondere Nachranganleihen aus dem Finanzsektor mit Renditen von derzeit 6% bis ca. 7% für AT1-Anleihen und 4,5% bis ca. 5% für Tier 2-Anleihen bester europäischer Emittenten sind hier besonders empfehlenswert. Banken und Versicherungen verfügen zudem über historisch gute Bilanzkennzahlen, was die speziellen Risiken von Nachranganleihen nochmal deutlich reduziert.

Stefan Magerl: Anleger können aktuell von attraktiven Einstiegsrenditen profitieren und zugleich perspektivisch auf Kursgewinne durch sinkende Zinsen hoffen. Gerade Hybridanleihen bieten hier eine interessante Alternative zu herkömmlichen Anleihen, da diese im Umfeld sinkender Zinsen zusätzlich von der steigenden Wahrscheinlichkeit einer Rückzahlung zum Kündigungstermin profitieren.

Die Anlagekonzepte Ihrer beiden Fonds sind recht spezifisch. Könnten Sie die Investmentstrategie Ihres jeweiligen Fonds kurz skizzieren?

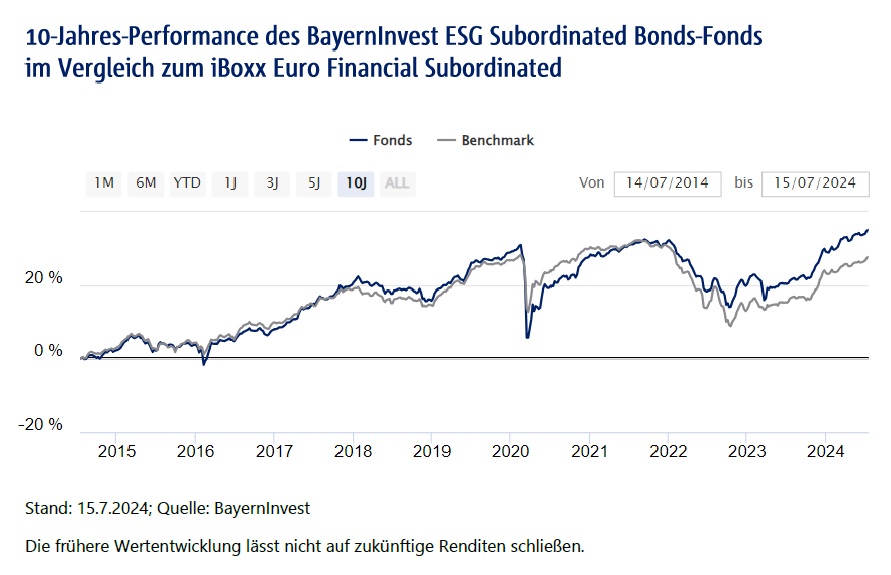

Martin Achter: Der BayernInvest ESG Subordinated Bonds-Fonds investiert in Nachranganleihen von europäischen Banken und Versicherungen, die zu den "National Champions" ihrer jeweiligen Länder gehören. Finanzinstitute unterliegen strengen regulatorischen Anforderungen im Hinblick auf wichtige Bilanzkennzahlen wie zum Beispiel Kapitalisierung, Liquidität oder Asset-Qualität. Zudem werden sie regelmäßigen Stresstests der Aufsichtsbehörden unterzogen, die zur Transparenz des Finanzsektors beitragen.

Der Fonds investiert ausgewogen in Euro-denominierte Tier2- und AT1-Anleihen von Banken und Tier2- und RT1-Anleihen von Versicherungen. Je nach Laufzeit bis zum ersten Kündigungstermin liegen die absoluten Renditen von AT1-Anleihen europäischer Emittenten mit guter Bonität aktuell in einer Spanne zwischen rund sechs bis ca. acht Prozent. Ziel ist es, einen möglichst hohen absoluten Return zu erzielen, der über der Performance des iBoxx Euro Financial Subordinated Index liegt.

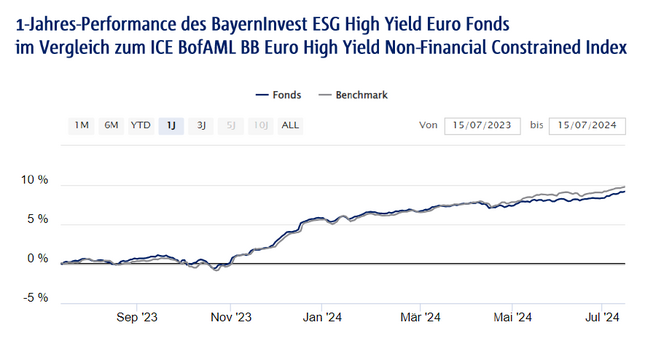

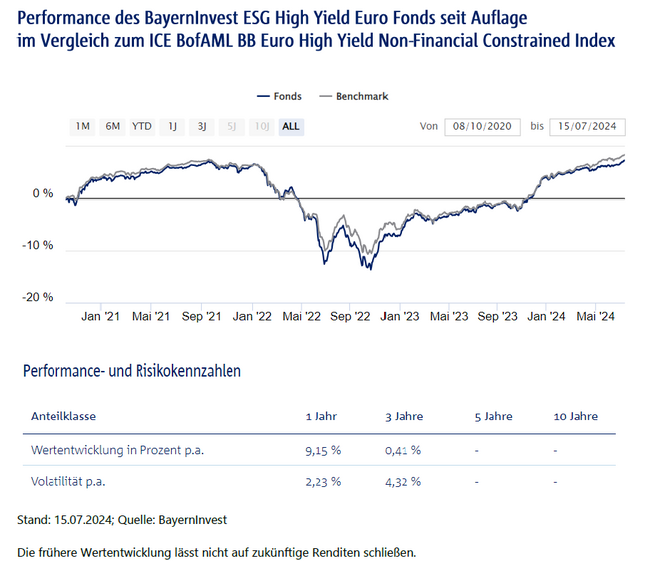

Herr Magerl, der von Ihnen gemanagte BayernInvest ESG High Yield Euro Fonds hat jüngst ein Volumen von 100 Millionen Euro erreicht – und setzt ebenfalls auf Unternehmensanleihen mit größerem Bonitätsrisiko zugunsten einer höheren Zinserwartung. Wo liegt der Fokus Ihrer Anlagestrategie?

Stefan Magerl: Der BayernInvest ESG High Yield Euro Fonds investiert weltweit in Hochzinsanleihen von Nicht-Finanzunternehmen, die in Euro und US-Dollar denominiert sind. Klarer Anlageschwerpunkt ist der europäische High-Yield-Markt. Denn Unternehmensanleihen, die abseits des klassischen Investment Grade-Bereichs liegen, bieten oft ein attraktives Rendite-Risko-Profil. Im Fokus steht der attraktiv eingestufte Ratingbereich BB. Unternehmensanleihen aus dem Ratingbereich B- werden selektiv beigemischt. Das ermöglicht attraktive Zusatzerträge – bei einem begrenzt höheren Risiko im Vergleich zu Investment Grade-Anleihen. Da zudem das Emissionsvolumen am europäischen Hochzinsanleihen-Markt stetig wächst, bieten sich hier gute Anlagemöglichkeiten für ein aktives Management. Auch hier ist natürlich unser Ziel, eine Outperformance gegenüber der Benchmark zu erzielen.

Stichwort aktives Management – wo liegen die Vorteile eines aktiv gemanagten Fonds gegenüber einem Indexfonds oder einem ETF?

Stefan Magerl: Ganz allgemein lässt sich sagen, dass unser proaktiver und flexibler Ansatz es ermöglicht, schnell auf Veränderungen am Markt zu reagieren und Chancen zu nutzen. Quer über den Globus werden die anhaltenden geopolitischen Unsicherheiten wohl auch weiterhin für viel Bewegung an den Kapitalmärkten sorgen. Dank aktivem Fondsmanagement können wir Anlageopportunitäten und Ineffizienzen am Markt punktgenau nutzen – und so eine deutliche Outperformance gegenüber einer Benchmark oder einem passiven Produkt generieren.

Hochzins- und Nachranganleihen bieten generell sehr gute Renditechancen, verfügen jedoch auch über spezielle Risiken, wie beispielsweise hinsichtlich der Bonität oder der Anleihestruktur. Es lohnt sich daher besonders, die Expertise eines erfahrenen Fondsmanagements in Anspruch zu nehmen.

Martin Achter: Bei der Steuerung der Sektor-Allokation, der Emittenten-Selektion, der Cash-Quote und natürlich bei der akribischen Einzeltitel-Selektion zeigen sich die Vorteile eines aktiven Fondsmanagements.

Die Schweizer Großbank Credit Suisse beispielsweise wies noch kurz vor dem Bail-In ihrer ausstehenden AT1-Anleihen eine komfortable Kernkapitalquote auf. Beim näheren Blick auf die Profitabilität oder auch die Versäumnisse bei der Compliance zeichnete sich indes ein anderes Bild, weshalb wir in keinem unserer Fonds in Nachranganleihen der Credit Suisse investiert waren. Dieses Beispiel zeigt ganz klar: Je risikoreicher die Assetklasse, desto wichtiger die Kompetenz des Fondsmanagements.

Stefan Magerl: Ein aktives Management ist auch im High Yield-Bereich entscheidend, weil ein effektives Risikomanagement mit der disziplinierten Umsetzung im Investmentprozess beginnt. Im Vergleich zu einer passiven Anlagelösung bietet unser aktives Management eine signifikante Reduzierung von Ausfällen. Die risikoadjustierte Ausfallrate wird somit durch den Renditeaufschlag überkompensiert.

Ihre beiden Fonds tragen das Attribut „ESG“ im Namen. Welche Rolle spielen Nachhaltigkeitsaspekte bei Ihrer jeweiligen Anlagestrategie?

Martin Achter: Die Integration und fortwährende Optimierung von ESG-Kriterien ist integraler Bestandteil des Investmentprozesses der BayernInvest. So sind beispielsweise Emittenten ausgeschlossen, die gegen die zehn Prinzipien des UN Global Compact verstoßen, sowie Unternehmen, die über einen bestimmten Schwellenwert hinaus in kontroverse Geschäftsfelder investieren. Zudem ist die CO2-Belastung bei Financial-Emittenten in der Regel um ein Vielfaches geringer als bei Emittenten aus dem Corporate- bzw. Industrie-Bereich.

Stefan Magerl: Auch im Non-Financial-Bereich lohnt sich eine fundierte ESG-Analyse in doppelter Hinsicht – ökologisch und ökonomisch. Denn die Nettogewinnmarge ist bei Unternehmen mit guter ESG-Bewertung höher als bei Unternehmen mit schlechtem ESG-Profil. Das kann sich als echter Wettbewerbsvorteil eines Unternehmens erweisen. Darüber hinaus geht ein starkes ESG-Profil mit einem geringeren systematischen Risiko einher. Somit haben Unternehmen mit einem guten ESG-Profil bessere Voraussetzungen für ein effektives Risikomanagement. Das führt schlussendlich dazu, dass Unternehmen mit einer guten ESG-Bewertung ein geringeres Ausfallrisiko haben.

Vielen Dank für das Gespräch!

Dies ist eine Marketinganzeige. Bitte lesen Sie den Verkaufsprospekt, bevor Sie eine endgültige Anlageentscheidung treffen. Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrunde liegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation infolgedessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.