BayernInvest | Brief des Chief Investment Officers

Ausgabe 10.10.2024

Zinssenkungen eröffnen Chancen auf Jahresendrally

- US-Notenbank nimmt ihren Zinssenkungspfad zügig auf

- Schwache Wirtschaftsdynamik stützt weiterhin Erwartungen an ein Soft-Landing

- Bis auf Japan setzen alle Zentralbanken den Zinssenkungweg fort

- Geopolitische Unsicherheiten nehmen nochmals zu – US-Wahlen als wichtigstes Ereignis des Jahres

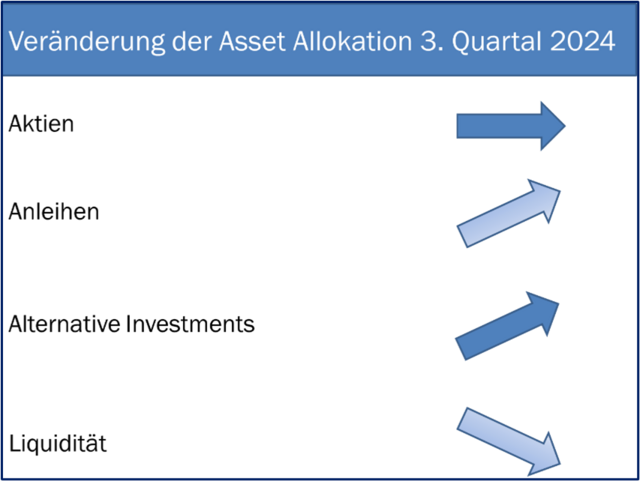

- Asset Allokation zum Jahresende leicht offensiver mit Fokus auf Wachstumsunternehmen

- Chancen bei Unternehmensanleihen, Schwellenländern, Aktien sowie ausgewählten Alternativen Anlagen

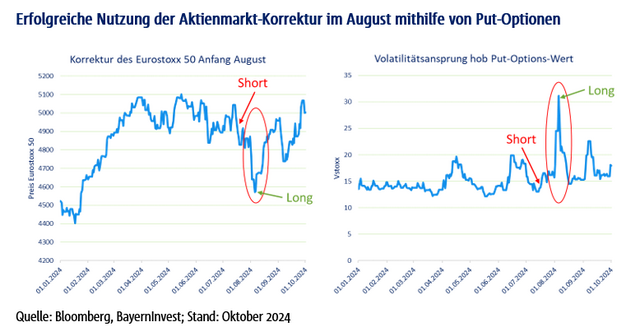

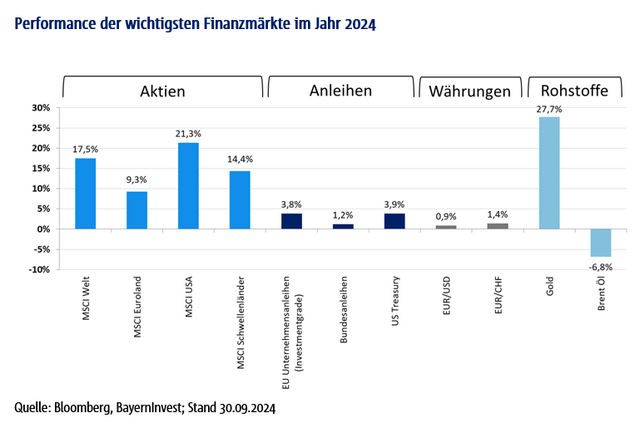

Das dritte Quartal 2024 bestätigte unsere Erwartung, dass die Kapitalmärkte zu optimistisch gestimmt waren. In Erwartung einer möglichen Korrektur hatten wir Mitte Juli 2024 empfohlen Aktien unterzugewichten und die Kassaquoten stark zu erhöhen. Die Marktkorrektur trat wenig später ein, als am 5. August die Bank of Japan (BoJ) ihre Zinsen überraschend anhob. Hinzu kamen Warnsignale von den US-Arbeitsmarktdaten, die auf eine schwächelnde Konjunktur deuteten. Dies führte erneut zu übertriebenen Zinssenkungserwartungen und einem Risk-Off-Szenario mit sprunghafter Volatilität. Die Sorge vor weiterer Eskalation der geopolitischen Spannungen im Nahen Osten sowie erneute Zinserhöhungen der BoJ kamen noch verschärfend hinzu. In der Sitzung des BayernInvest Investment Komitees am 5. August wurde die Allokation der Haus-Strategie ad hoc angepasst, um die aktuelle Marktsituation bestmöglich zu nutzen: Der Aktien-Block wurde von Untergewichten auf Neutral hochgestuft. Hierfür wurden US-Aktien und Euro-Aktien ebenfalls von Untergewichten auf Neutral erhöht und die gekauften Put-Optionen mit starken Gewinnen verkauft. Dieses antizyklische Handeln hat sich dann auch umgehend ausgezahlt: Die Aktienmärkte in Europa und den USA bewegten sich per Saldo im dritten Quartal seitwärts bzw. gewannen leicht hinzu, nachdem sie von ihren Höchstständen im Juli bis zum Tief im August kurzfristig bis zu 10 Prozent verloren hatten.

- Am Anleihenmarkt engten sich die Spreads für Unternehmensanleihen weiter leicht ein. Renditen auf Staatsanleihen bewegten sich größtenteils rückläufig, bis zum 18. September, als die US-Notenbank (Fed) ihre Zinsen erstmalig um 50 Basispunkte reduzierte. Wir nutzten diesen Moment, um noch vor der Sitzung erste Gewinne auf US-Staatsanleihen mitzunehmen, indem wir die Position auf Neutral zurückstuften.

Im weiteren Jahresverlauf dürfte sich der Fokus zunehmend auf die US-Präsidentschaftswahl verschieben, was zusammen mit anderen wichtigen Kapitalmarktfaktoren wie der Inflationsentwicklung, dem US-Arbeitsmarkt und den Entscheidungen der Notenbanken die Volatilität antreiben wird. Im folgenden Newsletter zeigen wir Ihnen, wie man das Portfolio bestmöglich durch solch unsichere Zeiten manövriert.

Der Takt an den Kapitalmärkten wurde auch im dritten Quartal 2024 maßgeblich von der Geldpolitik sowie von aktuellen geopolitischen Ereignissen angegeben. Das Metronom schlug Anfang August deutlicher aus, als der US-Arbeitsmarktbericht vom Juli einen Anstieg der Arbeitslosenquote anzeigte und damit die „Sahm Rule“ einen zuletzt häufiger zitierten Rezessionsindikator ins Spiel brachte.

Die Sahm-Rule, entwickelt von der US-Ökonomin Claudia Sahm, dient als schneller und unkomplizierter Frühindikator für eine drohende Rezession in den USA. Laut dieser Regel tritt eine Rezession ein, wenn der gleitende Dreimonatsdurchschnitt der Arbeitslosenquote (U3) um mindestens 0,5 Prozentpunkte über dem niedrigsten Stand der letzten 12 Monate liegt.

Die Fed wendet sich dem Arbeitsmarkt zu

Die Märkte preisten daraufhin deutlichere und schnellere Zinssenkungen seitens der Fed ein. Die Sorge vor einem wirtschaftlichen Abschwung wurde durch die andauernden Kampfhandlungen im Nahen Osten und den überraschenden Zinsschritt der Bank of Japan begleitet. So ging die Sommerpause der Zentralbanken mit großer Spannung zu Ende und Fed-Präsident Jerome Powell konnte die Wogen in seiner viel erwarteten Jackson Hole-Ansprache etwas glätten. Es deutet sich an, dass die Fed nun vermehrt ihren Auftrag, die Beschäftigung zu fördern, in den Vordergrund rücken kann. Grund dafür sind die jüngsten Inflationsdaten, die im dritten Quartal weiter leicht gesunken sind. Selbst die "hawkisheren" Mitglieder der Fed, wie Neel Kashkari, zeigen sich mittlerweile weniger besorgt als vor der Sommerpause, was der Notenbank mehr Spielraum gibt sich auf die Arbeitsmarktstabilität zu konzentrieren. Parallel beeinflussten diese Geschehnisse auch die EZB, wenngleich diese mit ihrem vorzeitigen Schritt im Juni sich etwas Vorsprung erarbeitet hatte. Der Mut wurde im Nachhinein belohnt, denn auch in der Eurozone zeigten sich die Inflationszahlen rückläufig, trotz kurzfristiger Sondereffekte, wie der Fußball Europameisterschaft und den Olympischen Spielen.

Mit weiteren Zinssenkungen ist fest zu rechnen

Wie schon in unserem letzten Newsletter erwartet, blieben die Energiepreise zum Teil stabil und auch die Lohnentwicklung schwächte sich weiter leicht ab. Dies zeigt sich auch in den kürzlich veröffentlichten Inflationszahlen der Eurozone und wurde jüngst von der EZB-Notenbankerin Isabel Schnabel bestätigt. Allerdings merkte Schnabel auch an, dass sich die Eurozone schwer tun wird aus diesem Umfeld der Stagnation auszubrechen. Verantwortlich dafür sind auch strukturelle Problemen, wie Ex-EZB Chef Mario Draghi in seiner jüngsten Analyse deutlich machte. Insgesamt ist fest davon auszugehen, dass es sowohl in der Eurozone als auch in den USA zu weiteren Zinssenkungen kommen wird. Die jüngsten Daten aus der Eurozone lassen einen weiteren Schritt der EZB in diese Richtung bereits im Oktober durchaus möglich erscheinen. Auch die Fed wird weiterhin auf Zinssenkungskurs bleiben, der neue Dot-Plot vom September Meeting spricht eine deutliche Sprache und stellt insgesamt 100 Basispunkte für 2024 in Aussicht. In ihren Projektionen geht die Fed von einem äußerst sanften „Soft Landing“ mit anhaltenden 2% Wirtschaftswachstum, rückläufigen Inflationsraten bei gleichzeitig nur moderat ansteigender Arbeitslosenquote aus. Im langfristigen Mittel sieht die Fed ihre Federal Funds Rate aktuell bei circa 2,9%. Die Märkte haben dies wohlwollend zur Kenntnis genommen. Ganz außer Acht lassen sollte man die Ängste in Bezug auf eine Rezession aber freilich nicht. Vieles wird darauf ankommen, wie die nächsten Arbeitsmarktberichte ausfallen, zumal der Terminkalender bis zum nächsten Zinsentscheid, der nur zwei Tage nach der US-Präsidentschaftswahl ansteht, ohnehin sehr voll ist.

China stemmt sich gegen den Abwärtstrend

Das Hauptaugenmerk der Märkte dürfte nun wieder voll auf das Soft-Landing der US-Wirtschaft gerichtet sein. Die Meldungen aus China kommen da gerade recht: Die chinesische Zentralbank hat weitere Zinssenkungen in Aussicht gestellt und die Peoples Bank wird mit zusätzlichen Stimuluspaketen versuchen den angeschlagenen Immobilen- und Aktienmarkt anzukurbeln. Um eine erfolgreiche Jubiläumsfeier der Volksrepublik zu gewährleisten und die inländische Nachfrage nachhaltig zu beleben, wird nun ein weiteres fiskalpolitisches Unterstützungspaket geschnürt. Dies könnte auch auf die globale Wirtschaft positive Auswirkungen haben. Allerdings können sich solche Maßnahmen nicht alle Volkswirtschaften leisten und so muss sich der Kapitalmarkt auch wieder mit den Schuldenständen in den USA und der Debatte um das „Debt Ceiling“ auseinandersetzen. Die jüngste Deadline wurde kürzlich von Ende September auf Anfang Dezember verschoben. Über den Haushalt wird auch in Frankreich gestritten. Die neue französische Regierung hatte zuletzt angemerkt, dass das Defizit sich wohl auf 6% ausweiten würde. Gemessen an der Verschuldung des Landes wäre eine Haushaltskonsolidierung jedoch von Nöten und auch die etwas ins Abseits gedrängten linken Parteien werden versuchen, es der neuen Regierung so schwer wie möglich zu machen. Bis zum Jahresende ist aufgrund der Schuldendebatte eine Gegenbewegung bei den langfristigen Renditen sowohl bei US-Staatsanleihen als auch bei deutschen Bundesanleihen zu erwarten. Dabei könnten die Renditen wieder temporär über 4 % (für Treasuries) bzw. 2,25 % (für Bundesanleihen) steigen, was die Steilheit der jeweiligen Zinskurven bestätigen würde. Die Energiepreise dürften auch trotz des andauernden Nahost-Konflikts nicht weiter zu einem Anstieg der Inflation beitragen, da einerseits die Nachfrage relativ überschaubar bleibt, andererseits die OPEC+ nach anfänglichem Zögern nun ein höheres Angebot in Aussicht gestellt hat.

Deutschland fällt weiter zurück

Aus Sicht der Märkte rücken in Deutschland langsam aber sicher die Bundestagswahlen im kommenden Jahr 2025 ins Blickfeld. Die Landtagsparlamentswahlen in Thüringen, Sachsen und Brandenburg haben bereits einen Vorgeschmack davon gegeben, welche Herausforderungen bei der Regierungsbildung auf das Land zukommen können. Die politischen Ränder scheinen weiter zu erstarken und die etablierten Parteien zunehmend geschwächt. All diese Veränderungen stellen Projekte der nachhaltigen Transformation von Wirtschaft und Gesellschaft auf den Prüfstand. Gerade Deutschland benötigt dringend Reformen. Wie die kürzlich erschienene Umfrage der deutschen Industrie- und Handelskammer aufzeigte, sind besonders die Bürokratieüberlastung, die Energiewende mit ihren hohen Preisen und das aktuelle Steuersystem die drei meistgenannten Herausforderungen. Ferner zeigte die IMD-Studie auf, dass Deutschland im globalen Ranking von Platz 15 nun auf Platz 24 massiv abgerutscht ist. Deutschland, der „kranke Mann“ Europas, verlor besonders bei der ökonomischen Performance, der Infrastruktur, der Bürokratie und bei der wirtschaftlichen Effizienz massiv und landete teilweise nur noch auf dem Rang 35 unter den globalen Wettbewerbern.

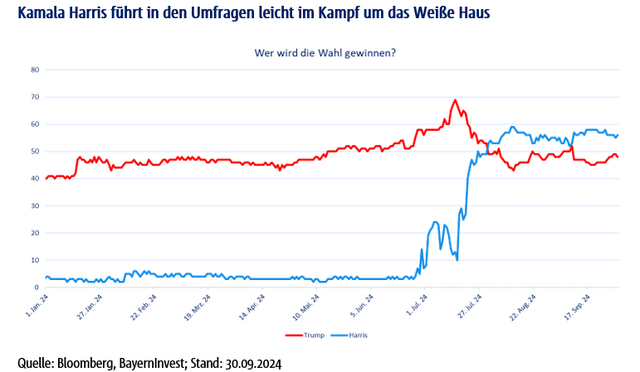

Showdown bei den US-Wahlen

Das spannendste Ereignis ist dieses Jahr fraglos die US-Präsidentschaftswahl. Die Kapitalmärkte beschäftigen sich zunehmend damit, wer im Januar 2025 ins Weiße Haus einziehen wird. Zuletzt hatte die amtierende Vize-Präsidentin Kamala Harris von der TV-Debatte gegen Donald Trump profitiert und lag damit leicht vor dem republikanischen Kandidaten. Das Rennen bleibt aber knapp und wird Anfang November insbesondere in den Swing States entschieden werden. Die wichtigen Themen bleiben die hohen Lebensmittelpreise, das ausufernde Haushaltsdefizit, der wirtschaftliche Schlagabtausch mit China, die Steuer- und die Migrationspolitik. Beide Kandidaten werden eine Form der Straffzollpolitik fortsetzen. Wenn Donald Trump als Präsident die „Universal“-Zölle einführt, könnte dies eine Herausforderung für die Aktienmärkte darstellen. Vor allem Unternehmen aus den Bereichen Automobil, Technologie, Industrie und Konsum würden darunter leiden, was die Kurse unter Druck setzen könnte.

Der Anleihenmarkt würde kurzfristig unter den Zöllen leiden, jedoch mittelfristig weiter vom Trend sinkender Zinsen profitieren. Insgesamt stellen die Risiken der US-Wahl, insbesondere im Hinblick auf Zölle und Steuerpolitik, Faktoren dar, die die Volatilität im vierten Quartal erhöhen könnten. Historisch gesehen haben die US-Börsen jedoch sowohl vor als auch nach Präsidentschaftswahlen oft relative Stärke gezeigt und sich positiv entwickelt. Daher sollten Anlegerinnen und Anleger auch im vierten Quartal investiert bleiben.

Chancen auf Jahresendrallye gestiegen

Angesichts der volatilen Aktienmärkte erscheinen die Aussichten derzeit zum Teil attraktiv und deuten auf eine Jahresendrally. Wir bleiben daher bei einer neutralen Aktiengewichtung, nachdem wir die Untergewichtung Anfang August erfolgreich mit Gewinn auf unsere Put-Optionen geschlossen haben. Wir halten in unserer aktuellen Empfehlung US-Aktien auf „Neutral“ und raten weiterhin einen Schwerpunkt auf Wachstumsaktien. Besonders empfehlen wir Aktien aus Schwellenländern, da die Stimuluspakete in China sowie attraktive Bewertungen für asiatische Aktien sprechen. Betrachtet man die Einkommensrenditen, so liegt die Dividenden-Rendite leicht unter den Renditen für Anleihen. Deshalb favorisieren wir auch Anleihen und Unternehmensanleihen gegenüber Aktien.

Anleihemarkt bietet Opportunitäten

Wir gehen in unserem Basisszenario weiterhin davon aus, dass der US-Wirtschaft eine weiche Landung gelingt. Davon profitieren Anleihen und Aktien gleichermaßen. Es spricht nach wie vor viel dafür, Unternehmens- und Staatsanleihen überzugewichten. Obgleich wir erste Gewinne bei US-Staatsanleihen mitgenommen haben und somit etwas mehr Kassa-Bestände halten, bleibt der „Carry“, also der Spread-Aufschlag, den vor allem Unternehmensanleihen bieten, weiterhin attraktiv. Die Spreads sind zwar weiter zusammengeschrumpft und liegen aktuell nahe am 10-jährigen Median, doch gibt es noch ausreichend Potenzial für weitere Verringerungen – insbesondere im Investment-Grade-Segment.

Wir haben den Rückgang der Renditen im dritten Quartal erneut genutzt, um unsere langlaufenden Anleihenblöcke mit Gewinn zu reduzieren und stärker auf mittlere Laufzeiten zu setzen. Unsere Durations-Empfehlung bleibt dementsprechend bei „Neutral“. Wir gehen davon aus, dass sich 10-jährige Bundesanleihen von ihren Renditeniveaus seitwärts bewegen werden. Ähnlich erwarten wir, dass sich 10-jährige US-Staatsanleihen auf die Marke von 4,0% bis zum Jahresende zubewegen sollten. Da wir hier jedoch ebenfalls von 4,2% sehr schnell auf 3,6% im dritten Quartal zurückgefallen sind, machte es aus unserer Sicht Sinn, Gewinne mitzunehmen. Daher ist es für Investorinnen und Investoren wichtig, ihre Portfolios auf mögliche Schwankungen vorzubereiten, da der Zinssenkungszyklus zwar begonnen hat, jedoch mit erheblicher Unsicherheit aufgrund des starken ersten Zinsschritts der US-Notenbank um 50 Basispunkte verbunden ist.

Die Disinflation setzt sich fort, aber der Fokus der FED scheint nun vermehrt auf dem Arbeitsmarkt zu liegen. Wir haben die Gewinnmitnahmen genutzt, um unsere Bargeldbestände antizyklisch einzusetzen, und sind aktuell leicht „untergewichtet“. Bei steigenden Renditen planen wir, erneut antizyklisch Positionen innerhalb unserer erwarteten Bandbreite zuzukaufen. Bis dahin bleiben wir in mittelfristigen Laufzeiten investiert.

Herausforderndes Marktumfeld für Alternative Investments

Das Segment Alternative Anlagen haben wir auf „Neutral“ belassen und empfehlen ausdrücklich, diesen Block sehr selektiv mit Fokus auf einzelne Themen und Trends zu halten. Seit durch die Leitzins-Erhöhungen der Zentralbanken wieder ein attraktiver risikoloser Zins am Anleihemarkt zur Verfügung steht, wird das Marktumfeld für Private Debt, Private Equity, Immobilien und Co. schwieriger. Wir sehen im Laufe des vierten Quartals Chancen für Gold und Infrastruktur. Gold ist eine unserer strategischen Beimischungen, die wir basierend auf der erwarteten Konsolidierung Anfang des dritten Quartales erneut auf „Übergewichten“ hochgestuft haben.

Es ist daher sinnvoll, weiterhin auf Trends und Investitionsthemen wie „Künstliche Intelligenz“ durch Wachstumsaktien sowie auf nachhaltige Infrastruktur- und Energieeffizienz-Investments zu setzen und diese dem Portfolio hinzuzufügen.

In unserem Basisszenario eines Soft-Landings erwarten wir eine positive Renditeentwicklung. Besonders geeignet für Multi-Asset-Strategien sehen wir hochwertige Staats- und Unternehmensanleihen, kombiniert mit substanzstarken nachhaltigen Aktien, die vom klimafreundlichen Umbau der Wirtschaft profitieren. Ergänzt wird unsere Allokation durch alternative Anlagen und eine hohe Liquiditätsquote. Infrastrukturinvestitionen und Rohstoffe und Commodities wie Gold helfen das Portfolio zu stabilisieren.

Zusammenfassend erwarten wir für das vierte Quartal 2024 folgende Entwicklungen und Trends:

- Die Zentralbanken werden die Zinssen weiter senken, dies jedoch teilweise in das Jahr 2025 verschieben.

- Die Wirtschaft entwickelt sich im Basisszenario des Soft-Landings weiterhin unterdurchschnittlich und ist von erhöhter Unsicherheit geprägt. Es bleibt das Risiko einer möglichen harten Landung.

- Die langfristigen Zinsen schwanken innerhalb einer bestimmten Bandbreite, während vor allem Anleihen mit höheren Spreads zum Jahresende profitieren.

- Die geopolitische Lage bleibt unsicher und angespannt.

- Zinsen und die Credit-Spreads bieten attraktive Ertragsmöglichkeiten. Durch die aktuellen Zinsniveaus werden Investorinnen und Investoren für die eingegangenen Risiken überkompensiert. Anleihen mit mittleren Laufzeiten und hoher Qualität sollten übergewichtet werden. Der Fokus liegt ferner bei Schwellenländeranleihen, welche vom geld- und fiskalpolitischen Trend in China profitieren.

- Aktien sollten neutral allokiert werden, mit einer Präferenz für nachhaltige Substanzaktien, die mit starkem Wachstum aufwarten können. Das weiterhin positive Gewinnwachstum spricht für Schwellenländer- und US-Aktien. In Europa rechnen wir mit Gewinnrevisionen im niedrigen einstelligen Prozentbereich.

- Nachhaltigkeit bleibt ein Investitionstrend, der die Dekarbonisierung bzw. den klimafreundlichen Umbau der Wirtschaft vorantreibt, wenn auch zögerlicher.

- Für unsere Kundenportfolios empfehlen wir zum Jahresende hin eine leicht offensive Risikostruktur im Vergleich zur Benchmark, da wir mit einer Jahresendrally rechnen. Über den Jahreswechsel hinweg sollten die Portfolios jedoch antizyklisch umgeschichtet werden, um dem potenziellen Risiko einer harten Landung der Wirtschaft im Jahr 2025 gerecht zu werden. Der Schwerpunkt liegt weiterhin auf qualitativ hochwertigen Anleihen und Substanzaktien, ergänzt durch Investments in Schwellenländern, sowie sicherheitsorientierten Anlagen, wie etwa Staatsanleihen und Gold. Eine niedrige bis mittlere Kassaquote sollte vorgehalten werden, um antizyklisch Opportunitäten nutzen zu können. Unsere Duration bleibt dabei im mittleren Bereich.

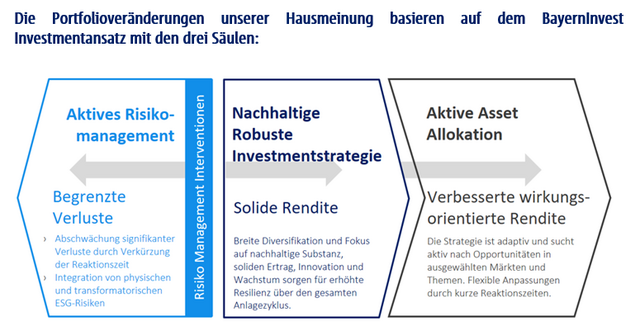

Veränderungen an den Kapitalmärkten werden situativ und fortlaufend im BayernInvest Investmentansatz berücksichtigt. Im Kern streben wir eine solide Rendite, mit Fokus auf nachhaltige robuste Substanzanlagen an.

Im Rahmen der aktiven Steuerung unserer robusten Kernstrategie im Portfolio haben wir den Bereich unserer alternativen Anlagen neu ausgerichtet. Da Gold über den Sommer seitwärts tendierte und weiterhin eine zentrale Rolle als „Crash-Protection“ in geopolitisch unsicheren Zeiten spielt, haben wir unsere Positionierung von „Neutral“ auf „Übergewichten“ hochgestuft. Begünstigt wird die Goldanlage zusätzlich durch die teils negative Realverzinsung sowie die aktuell zunehmende Schwäche des US-Dollars.

Um unser Portfolio für den Sommer – in Erwartung einer Korrektur – robuster auszurichten, haben wir Mitte Juli die Aktienquote reduziert und den Cash-Anteil erhöht. Als die Märkte Anfang August schnell und stark korrigierten, nutzten wir die Gelegenheit, um antizyklisch die Aktienquote wieder auf ein neutrales Niveau anzuheben und gleichzeitig Gewinne aus unseren Put-Optionen mitzunehmen. Diese Umschichtung hat die Ertragskraft des Portfolios etwas gestärkt. Unsere Risikosteuerung zeigte sich im Abschwung Anfang August als besonders effektiv, was die Robustheit des Portfolios unterstrich.

Ferner profitierten wir auch von den Zinssenkungen der Zentralbanken. In Folge der starken Performance von US-Staatsanleihen haben wir den US-Anleihen-Block von „Übergewichten“ auf „Neutral“ zurückgestuft, raten aber weiterhin zu einer aktiven Beimischung. Ferner haben wir Schwellenländeranleihen von „Neutral“ auf „Übergewichten“ hochgestuft. Dies erhöht die Ertragskraft des Portfolios und wir partizipieren stärker an den Stimulus-Programmen Chinas. Gleiches gilt für Schwellenländeraktien, welche wir basierend auf den geld- und fiskalpolitischen Maßnahmen von „Neutral“ ebenfalls auf „Übergewichten“ hochgestuft haben.

Unser Anlageansatz wird durch ein aktives Opportunitätsmanagement ergänzt, das auf einer antizyklischen Taktischen Asset Allokation basiert. Vor diesem Hintergrund haben wir die Aktienquote in unseren Portfolios erfolgreich gesteuert. Mitte Juli nutzten wir die niedrige Volatilität am Aktienmarkt, um Put-Optionen zu erwerben und reduzierten die Aktienquote von „Neutral“ auf „Untergewichten“. Gleichzeitig erhöhten wir den Liquiditätsanteil von „Einfach Untergewichten“ auf „Übergewichten“, um bei erwarteten Marktbewegungen im Sommer flexibel reagieren zu können. Anfang August kam es zu der erwarteten Korrektur, bei der die Märkte teils zweistellig fielen. Dies ermöglichte es uns, Gewinne mitzunehmen und die Aktienquote wieder auf „Neutral“ anzuheben. Am 5. August stuften wir den Aktienanteil von „Untergewichten“ auf „Neutral“ hoch und setzten die Kassaquote auf „Neutral“ herab. Durch diese taktischen Anpassungen konnten unsere Portfolios robuster und flexibler auf die Marktentwicklung reagieren. Für den Jahreswechsel empfehlen wir eine leicht positive Risikoausrichtung, um von den saisonalen Gegebenheiten zu profitieren.

Durch diese taktischen Anpassungen konnten unsere Portfolios robuster und flexibler auf die Marktentwicklung reagieren. Für den Jahreswechsel empfehlen wir eine leicht positive Risikoausrichtung, um von den saisonalen Gegebenheiten zu profitieren.

Angesichts der deutlich sinkenden Inflationsraten und der Einschätzung, dass weder erneute Preisschocks noch eine Lohn-Preisspirale als Zweitrundeneffekte zu erwarten sind, haben wir unsere Beimischungsempfehlung für inflationsgeschützte Anleihen beendet. Obwohl die Kerninflation weiterhin hartnäckig bleibt, lag die Inflationsrate zuletzt unter den Markterwartungen. Dies bestätigen auch die zuletzt rückläufigen Inflationserwartungen am Beispiel der USA 5Y5Y-Forward-Rate, also der erwarteten fünfjährigen US-Inflation in fünf Jahren. Nichtsdestotrotz wird die Inflationsentwicklung auch weiterhin genauestens beobachtet, um bei einem etwaigen Aufflammen schnellstmöglich reagieren zu können.

Wir setzen bei unseren Anlageentscheidungen auf alle drei Säulen des BayernInvest-Investmentansatzes, um für unsere Kundinnen und Kunden eine attraktive Rendite zu erzielen. Durch die jüngsten Anpassungen ist das Multi-Asset-Portfolio ertragsstärker und robuster geworden und weist eine leicht offensivere, aber ausgewogene Risikostruktur auf.

Fazit

Angesichts der aktuellen Marktentwicklungen erscheint es uns sinnvoll, im weiteren Verlauf das Jahres 2024 auf nachhaltige Substanzwerte mit einem Wachstumsbias zu fokussieren. Diese Qualitätstitel im Anleihen- und Aktiensegment bieten unseren Anlegerinnen und Anlegern eine solide Grundlage, um sich optimal auf die Unwägbarkeiten der kommenden Monate einzustellen. Bei sinkenden Zinssätzen bieten Anleihen attraktive Renditen und Kapitalzuwächse, während wachstumsstarke Substanzaktien durch Dividendenrenditen und Gewinnwachstum Kursgewinne ermöglichen, besonders im Bereich der „Künstlichen Intelligenz“.

Das Wirtschaftswachstum wird weiter unterdurchschnittlich bleiben, unser Basis-Szenario geht von einem Soft-Landing aus. Das vierte Quartal bietet aufgrund saisonaler Effekte Potenzial für positive Aktienmarktrenditen. Daher empfehlen wir eine neutrale bis leicht offensive Risikoallokation, die mittlere einstellige Renditen ermöglichen kann. Die weiter zu erwartende Volatilität an den Märkten wird im Verlauf des Jahres 2024 Opportunitäten bieten, die wir bestmöglich antizyklisch ergreifen werden. Wir werden dementsprechend aktiv und antizyklisch innerhalb unserer verantwortungsvollen nachhaltigen Anlagestrategie agieren, die neben der Integration von ESG-Aspekten über aktives Engagement auch Aspekte des wirkungsorientierten Anlegens einbindet.

Zu den Hauptrisiken zählen wir die Zentralbankpolitik, geopolitische Entwicklungen sowie mögliche Inflationsschwankungen.

Das volatile Marktumfeld wird bestehen bleiben. Unsere Portfolios sind entsprechend robust ausgerichtet. Somit tragen wir dem aktuellen Umfeld bestmöglich Rechnung. Wir sind risikobewusst investiert und beobachten die Veränderungen sehr genau, um gegebenenfalls antizyklisch zu agieren.

Diese Unterlage wurde von der BayernInvest Kapitalverwaltungsgesellschaft mbH (BI) mit größtmöglicher Sorgfalt erstellt und dient ausschließlich zu Informationszwecken. Sie gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Länder, Märkte oder Branchen können sich jederzeit entgegen diesen Erwartungen entwickeln. Investitionen bergen beispielsweise politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BI übernimmt keine Haftung für den Eintritt einer bestimmten Performance der Anlage. Soweit die Unterlage eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht berücksichtigt, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Diese finden Sie in deutscher Sprache unter www.bayerninvest.de/servicesfonds. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BI auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Unterlage beinhaltet oder ersetzt weder eine persönliche anleger- und objektgerechte noch eine (steuer)rechtliche Beratung. Die Wertentwicklung des Fonds unterliegt der Besteuerung auf Ebene des Anlegers, ist von der persönlichen steuerlichen Situation des Anlegers abhängig und kann sich in der Zukunft ändern. Diese Unterlage richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Unterlage infolgedessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.