BayernInvest | Brief des Chief Investment Officers

Ausgabe 19.12.2024

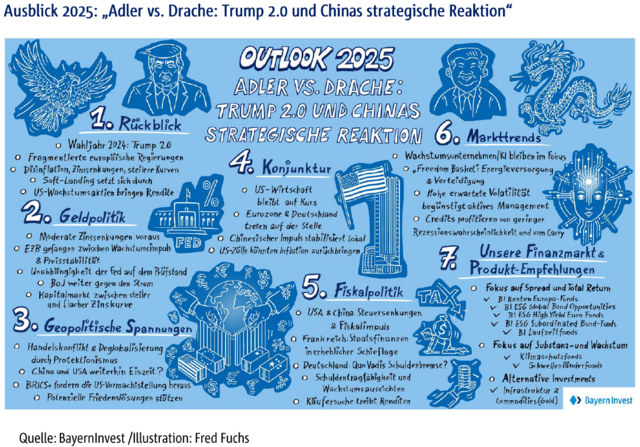

Ausblick 2025: „Adler vs. Drache“ Anlagechancen und Risiken in einer Welt geprägt von Spannungen zwischen USA und China

- Weltwirtschaft wächst moderat

- Hoffnungen auf Deregulierung und wirtschaftliche Impulse

- Zentralbanken weiterhin mit behutsamen Zinssenkungen

- Steigende geopolitische Spannungen durch Trump 2.0

- Fokus auf renditestarke nachhaltige Substanz-Anlagen

- Chancen bei Unternehmensanleihen, Wachstumsunternehmen, US-Assets, ausgewählten Alternativen Anlagen und Schwellenländern

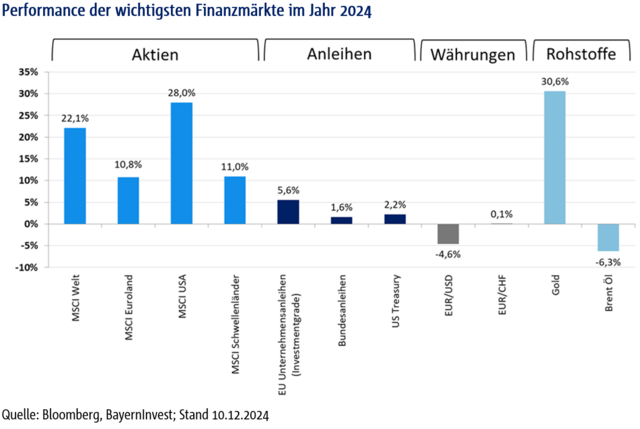

2024 war ein sehr starkes und teilweise volatiles Jahr für die Kapitalmärkte. Angeführt vom S&P500 erreichten die Aktienmärkte neue Höchststände und legten zweistellig zu. Auf den Anleihemärkten zeigte sich dagegen ein gemischtes Bild: Während Unternehmensanleihen mit höherem Risiko Gewinne im hohen einstelligen Prozentbereich verzeichneten, blieben klassische Staatsanleihen hinter diesen Ergebnissen zurück. Das Wirtschaftswachstum entwickelte sich erwartungsgemäß schwach, wobei insbesondere Deutschland in einer Rezession verharrte. Die Zinssenkungen der Zentralbanken fielen wie von uns prognostiziert geringer aus und kamen später, als es die Kapitalmärkte zunächst erwartet hatten. Die US-Wirtschaft zeigte sich 2024 erneut in solider Verfassung. Mit der Wiederwahl Donald Trumps zum US-Präsidenten tritt die Weltwirtschaft in eine neue Phase ein. Die zentrale Frage, die sich viele Anlegerinnen und Anleger nun stellen lautet: Wie positioniert man sich im Jahr 2025? Wer fliegt höher, der US-Adler oder der Chinesische Drache? Wie bleibt man flexibel genug in der Allokation und stellt sich bestmöglich auf die neuen Herausforderugnen ein?

Die Kapitalmärkte haben sich im vergangenen Jahr außerordentlich positiv entwickelt. Wirtschaftliche, geopolitische und geldpolitische Unsicherheiten traten in den Hintergrund, da besonders die US-Wirtschaft größere Widerstandskraft zeigte, als viele Marktbeobachter erwartet hatten. Unterstützt wurde die Weltwirtschaft durch erste Zinssenkungen und weiterwirkende Fiskalprogramme. Die Wiederwahl Donald Trumps zum US-Präsidenten verlieh den Märkten zusätzlichen Auftrieb, so dass der S&P 500 im Jahresverlauf fast 30 Prozent zulegte.

Auch am Anleihemarkt konnten sich Anlegerinnen und Anleger über deutliche Kursgewinne freuen. Die Kombination aus sinkenden Zinsen, robustem Wachstum und rückläufiger Inflation festigte die Erwartungen eines „Soft Landings“. Dies führte zu teils rückläufigen Renditen, engeren Spreads und letztlich zu einer starken Performance im Anleihesektor, der je nach Segment Zuwächse bis zu 10 Prozent verzeichnete.

Auf Investoren warten große Herausforderungen

Nach diesem Rückblick auf das vergangene Jahr stellt sich die Frage: Wie geht es 2025 weiter? Wie werden die Zentralbanken agieren, nachdem die Zinsen bereits teilweise gesenkt wurden, die Inflation jedoch weiterhin ein Thema bleibt? Gerät Europa durch seine zahlreichen strukturellen Probleme doch noch in einen konjunkturellen Abschwung? Entfacht Trump 2.0 einen neuen Wachstumsboom in den USA? Können die geopolitischen Brandherde gelöscht werden und sich ein nachhaltiger Frieden durchsetzen? Eskalieren die Handelsstreitigkeiten durch neue massive US-Zölle? Gelingt es China, auch trotz neuer Handelsbarrieren mit seinem Fiskalprogramm das angestrebte Wachstum von 5 Prozent zu erreichen? Welche Markttrends sind zu erwarten und – vor allem – was sollten Anlegerinnen und Anleger tun, um sich bestmöglich zu positionieren? Antworten auf diese Fragen und mehr finden Sie wie gewohnt in unserer Mindmap „Outlook 2025“. Insgesamt besteht die Herausforderung darin, flexibel und diszipliniert auf Unsicherheiten zu reagieren und antizyklisch Chancen zu nutzen, in einer Welt, die vermutlich eine neue Eiszeit zwischen den USA und China erleben wird.

Machtkampf zwischen USA und China bestimmt die Agenda

Wie in den vergangenen Jahren stellen wir Ihnen auch für 2025 unsere konsolidierte Hausmeinung in Form einer grafisch aufbereiteten Mindmap zur Verfügung. Wir sind überzeugt, dass sich im Jahr 2025 ein Fokus auf robuste, nachhaltige Substanz-Investitionen auszahlen wird. Die Kombination aus moderat sinkenden Zinsen und einem volatilen Marktumfeld spricht für Qualitätsanleihen und wachstumsstarke Aktien mit solider Fundamentaldatenbasis, die attraktive Renditen generieren können. Angesichts der wirtschaftlichen Herausforderungen und eines ständigen Wechsels der Marktstimmung erscheint eine ausgewogene, leicht risikofreudige Allokation sinnvoll. Dabei sehen wir die Entwicklungen in den USA sowie die Reaktionen Chinas als entscheidende Wegweiser für die kommenden Monate. Das Kräftemessen zwischen dem US-Adler und dem chinesischen Drachen wird die globale Wirtschaft maßgeblich prägen. Ein Verschieben der Machtverhältnisse dürfte erhebliche Unruhe stiften, und zu Strafzöllen, Protektionismus und fortschreitender Deglobalisierung führen.

Zinssenkungen verlieren an Dynamik

Ein wichtiger Schwerpunkt unseres Ausblicks für 2025 liegt auf der Geldpolitik – unser zweiter Punkt der Mindmap. Wir gehen davon aus, dass die Zentralbanken ihren in 2024 begonnenen Kurs der Zinssenkungen fortsetzen werden, jedoch in wesentlich moderaterem Tempo, als es die Märkte bislang eingepreist haben. Wir erwarten ein Plateau bei den Leitzinsen bis zum Sommer, wobei eine anhaltend hohe Inflation im zweiten Halbjahr diesen Pfad beeinflussen könnte. Besonders in der Eurozone würde dies weitere geldpolitische Stimuli erschweren – ein erheblicher Nachteil für wirtschaftlich schwächelnde Länder wie Deutschland, das sich als „kranker Mann“ Europas weiterhin schwer tun wird. In den USA steht die Unabhängigkeit der Federal Reserve (Fed) unter politischem Druck. Jerome Powell hat ausdrücklich bekräftigt, seine Amtszeit bis 2026 zu vollenden, obwohl die neue US-Regierung möglicherweise frühzeitig einen Nachfolger ins Spiel bringt. In diesem Fall dürfte sich die Kapitalmärkte mehr auf die Aussagen des designierten Nachfolgers stützen als auf den aktuellen Fed Präsidenten selbst. Nicht zu unterschätzen ist auch die völlig gegen den Strom laufende Geldpolitik der Bank of Japan (BoJ). Diese hatte bereits im Sommer 2024 mit Ihren Zinserhöhungen erhebliche Unruhe an den Finanzmärkten ausgelöst. Es ist davon auszugehen, dass die BoJ diesen Kurs beibehält und damit Aufwertungsdruck auf den japanischen Yen auslöst. Dies könnte zu einer Repatriierung japanischer Vermögenswerte aus dem Ausland führen, was US-Treasuries und die Aktienmärkte belasten könnte. Insgesamt wird die Geldpolitik der großen Zentralbanken - allen voran der Fed - die Zinsstrukturkurven 2025 erheblich in Bewegung setzen. Während das kurze Ende Potenzial für Aufwärtskorrekturen hat, sollte das lange Ende wieder ansteigen, was von einer flachen zu einer steileren Kurve führen würde. Dies schafft reichlich Raum für aktives, antizyklisches Management – ein Ansatz, der im kommenden Jahr von zentraler Bedeutung sein wird.

Sorge vor wachsendem Protektionismus

Im dritten Block, der sich mit den geopolitischen Spannungen befasst, steht die Wiederwahl Donald Trumps zum US-Präsidenten im Mittelpunkt. Daraus erwachsen erhebliche Herausforderungen für den Welthandel. Handelskonflikte dürften sich verschärfen, begleitet von einem zunehmenden Trend zur Deglobalisierung sowie protektionistischen Maßnahmen. Donald Trump sprach bereits im Wahlkampf davon, dass er sich Zölle auf Importe aus China von bis zu 60 Prozent vorstellen könne. Während Trumps erster Amtszeit konnte China die damaligen Zölle teilweise durch Währungsmaßnahmen abfedern. Dies erscheint bei einem derart drastischen Anstieg kaum noch realistisch. Wir rechnen daher für 2025 mit einer neuen handelspolitischen Eiszeit, da die Spannungen zwischen den beiden Wirtschaftsmächten zunehmen werden. Auch Europa bleibt von diesen Entwicklungen nicht unberührt. Zölle auf europäische Produkte könnten die ohnehin angespannte wirtschaftliche Lage, insbesondere in Deutschland und Frankreich, weiter verschärfen. In diesem Kontext verwundert es nicht, dass die „BRICS+“-Staaten zunehmend die Dominanz der USA und des US-Dollars in Frage stellen. Ob sich jedoch eine stabile und durchsetzungsfähige Alternative etabliert, bleibt abzuwarten, da der Welthandel weiterhin stark vom Dollar dominiert wird. Trotz dieser geopolitischen Konflikte gibt es erste zaghafte Signale für mögliche Friedenslösungen, insbesondere in der Ukraine und im Nahen Osten. Sollten diese Initiativen Erfolg haben, könnten umfangreiche Wiederaufbauprogramme folgen, die nicht nur zur Stabilisierung beitragen, sondern auch den Kapitalmärkten neue Impulse verleihen würden.

Steigende US-Staatsverschuldung als Belastung

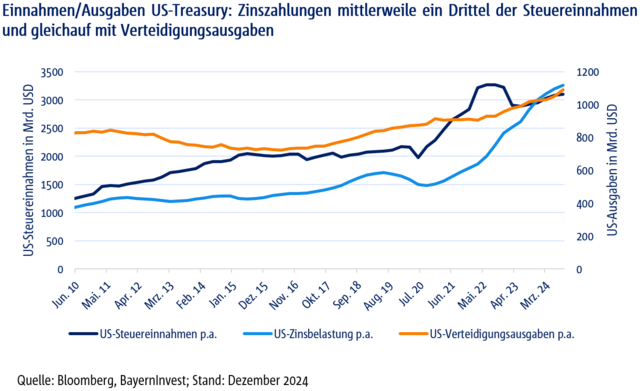

In unserem vierten und fünften Block beschäftigen wir uns mit der Konjunktur und den fiskalischen Entwicklungen der Länder. Die US-Wirtschaft hat sich robuster als erwartet im Jahr 2024 entwickelt. Diese Stärke sollte auch im Jahr 2025 ein Wachstum von gut 2 Prozent möglich machen. Problematisch bleibt hingegen die hohe Staatsverschuldung in den USA, zumal weitere Steuersenkungen und Fiskalimpulse das Defizit weiter erhöhen. Blickt man auf die untenstehende Grafik, so entfallen auf die Posten Verteidigung und Zinszahlungen bereits über zwei Drittel der Steuereinnahmen, was die Nachhaltigkeit der US-Staatsfinanzen deutlich einschränkt. Es ist erstaunlich zu sehen, dass die USA etwa genau so viel für Zinszahlungen ausgeben wie für Verteidigung und damit ihr Defizit ausweiten. Aber diese Probleme bestehen nicht nur in den USA.

Europa mit schwachem Wachstum

Auch der Eurozone fällt es schwer zu sparen. Insbesondere die beiden Schwergewichte Frankreich und Deutschland zeigen hier auch aufgrund politischer Hängepartien Unsicherheiten. In Frankreich ist der Haushalt weiter mit einem Fragezeichen versehen. In Deutschland nimmt der Wahlkampf an Fahrt auf, und die Diskussion um eine Reform der Schuldenbremse sowie die Hoffnung auf damit verbundene Wachstumsimpulse rücken in den Fokus der Märkte. Diese Debatte wird sich auch auf die Renditen von Staatsanleihen auswirken: Bleibt ein deutlicher Anstieg der Wirtschaftsleistung aus, könnte dies die Schuldentragfähigkeit weiter belasten und das Term Premium für langfristige Staatspapiere erhöhen. Hinzu kommt das Ende der Anleihekäufe durch die EZB. Es müssen also neue Investoren gefunden werden, die in Bresche springen, die die EZB als Käufer am Kapitalmarkt hinterlassen hat. Diese neuen Käufer werden aller Voraussicht nach andere Risiko-Rendite-Profile aufweisen als die bisher vergleichsweise indifferente Europäische Zentralbank. Vor diesem Hintergrund wird die Eurozone voraussichtlich ein moderates Wachstum von rund einem Prozent erzielen und damit hinter China und den USA zurückbleiben. Sollte nach den Bundestagswahlen im Februar 2025 eine neue Regierung in Deutschland die Schuldenbremse lockern und fiskalisch gegensteuern, könnte das Land aus dem rezessiven Umfeld geführt werden.

China wappnet sich für höhere Zölle

China hingegen steht vor der Herausforderung, das Wachstumsziel von rund 5 Prozent zu erreichen, während es zugleich höhere Zölle bewältigen muss. Das Politbüro hat erste Schritte angekündigt, den Konsum durch niedrigere Zinsen und gezielte fiskalpolitische Maßnahmen anzukurbeln. Dieser Kurs, kombiniert mit einer verbesserten Refinanzierung für Banken und einer Deregulierungswelle, wird entscheidend sein, um die Wachstumsziele zu erreichen. Bisher war der fiskalische Impuls nicht stark genug, um die gesteckten Ziele zu erfüllen. Die chinesische Führung dürfte ihr Stimulus-Paket daher auf 5 bis 7 Prozent der jährlichen Wirtschaftsleistung ausweiten.

Inflation bleibt ein Thema

Blickt man auf die Markttrends unter Punkt 6, so ist damit zu rechnen, dass der Kapitalmarkt 2025 weiterhin ein „Soft Landing“ einpreist, was auch unserer Erwartung entspricht. Wir geben dem moderaten Wachstumsszenario eine Wahrscheinlichkeit von 50 Prozent. Dieses Basisszenario geht von einem globalen Wachstum von etwa 3 Prozent für das Gesamtjahr 2025 aus. In der Eurozone dürfte das Wachstum eher bei 1 Prozent liegen, während das Wachstum in den Schwellenländern 4 Prozent betragen dürfte, gefolgt von den USA mit gut 2 Prozent. Die Inflationstrends tendieren auf Jahresbasis seitwärts, da die strukturellen Inflationskräfte nachhaltiger wirken, als es der Markt bislang angenommen hat. Zu den treibenden Faktoren zählen demografische Entwicklungen, die fortschreitende Dekarbonisierung, der zunehmende Trend zur Deglobalisierung sowie das Wachstum der Geldmenge.

Die am Kapitalmarkt in den Forward-Indizes eingepreiste Erwartung, dass die Inflation 2025 auf das Zielniveau der Zentralbanken von 2 Prozent sinken wird, betrachten wir mit Skepsis. Die strukturellen, inflationstreibenden Faktoren bleiben bestehen, weshalb wir für die USA eine Inflationsrate von 2,6 Prozent und für die Eurozone 2,3 Prozent auf Jahressicht prognostizieren. Gleichzeitig wirken jedoch die fortschreitende Digitalisierung, vor allem durch den Einsatz Künstlicher Intelligenz, sowie moderate Energiepreise inflationsdämpfend. Von diesen Rahmenbedingungen dürften robuste Substanzanleihen mit hoher Qualität, wachstumsstarke Qualitätsaktien und alternative Anlagen mit Asset-Backed-Charakter profitieren. Ergänzend empfehlen wir eine opportunistische Kassenquote, die antizyklische Investitionen ermöglicht.

Positive Überraschungen sind möglich

Ein alternativer Verlauf könnte ein konjunkturelles Boom-Szenario sein, oft als „Goldilocks“ bezeichnet, dem wir eine Wahrscheinlichkeit von 25 Prozent einräumen. In diesem Szenario würde sich das globale Wachstum auf 4 bis 5 Prozent beschleunigen, vor allem getragen von dynamischen Schwellenländern und einer konsumgetriebenen US-Wirtschaft. Da die Inflation in diesem Fall innerhalb der Zielbandbreiten der Zentralbanken verbleibt, wären zyklische Aktien sowie Hochzins- und Unternehmensanleihen besonders attraktiv. Die Kassenquote sollte in diesem Szenario möglichst niedrig gehalten werden.

Harter Wettbewerb für Europa und Deutschland

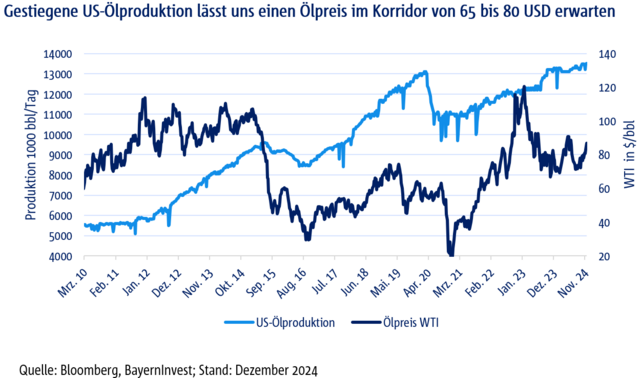

Die restlichen 25 Prozent entfallen auf ein Worst-Case-Szenario einer globalen Rezession, die wir aktuell zwar nicht erwarten, aber auch nicht ausschließen können. Hier sind der US-Arbeitsmarkt und die Inflation zentrale Indikatoren, da sie die zukünftige Richtung der Zentralbanken maßgeblich beeinflussen. Unser ökonomisches Gesamtbild für 2025 ist von erhöhter Unsicherheit geprägt, was sich auch in unseren Empfehlungen für ein aktives Management widerspiegelt. Die Prognosen sind weniger klar als im Vorjahr, dennoch erwarten wir ein moderates Wirtschaftswachstum in den USA. Gesenkte Zinsen und geplante Steuersenkungen dürften die Konsumfreude sowohl von privaten Haushalten als auch von Unternehmen steigern. Günstigere Finanzierungsmöglichkeiten für Häuser und Autos sowie eine verstärkte Förderung von Öl könnten die Kaufkraft zusätzlich stärken. Wir schätzen, dass sich der Ölpreis in unserem Basisszenario zwischen 65 und 80 US-Dollar bewegen wird, da geopolitische Risikoprämien abnehmen. Europa, insbesondere Deutschland, bleibt hingegen in einem schwierigen Umfeld gefangen. Die Energieversorgung bleibt unsicher, ineffizient und teuer, was die Wettbewerbsfähigkeit belastet. Politische Instabilität und strukturelle Herausforderungen lassen Deutschland als Investitionsstandort vorerst noch unattraktiv erscheinen und unterstreichen die Notwendigkeit langfristiger Reformen.

Digitalisierung und Dekarbonisierung als wichtige Investitionsthemen

Die zentralen Markttrends und Anlageempfehlungen lassen sich klar in den Punkten 6 und 7 unserer Mindmap erkennen. Die großen Treiber – Deglobalisierung, Demografie, Digitalisierung, Regulierung und Dekarbonisierung – bestimmen weiterhin maßgeblich die Dynamik der Weltwirtschaft. Während die Zentralbanken langfristig eine Inflation um die 2 Prozent anstreben, gehen wir davon aus, dass die Teuerungsrate bis zum Ende des Jahrzehnts zwischen 2 und 3 Prozent schwanken könnte. Die Digitalisierung, insbesondere durch Fortschritte in der Künstlichen Intelligenz, wirkt dabei als dämpfender Faktor auf die Inflation.

Vor diesem Hintergrund ergeben sich attraktive Investitionsthemen, insbesondere in den Bereichen Künstliche Intelligenz über wachstumsorientierte Aktien, nachhaltige Infrastrukturprojekte und Energieversorgung. Sollten Friedensbemühungen erfolgreich sein, könnten auch Anlagen in eine stabile Energieversorgung und Verteidigungsgüter, zusammengefasst in einem sogenannten „Freedom Basket“, lohnend sein. In unserem Basisszenario erwarten wir eine volatile Entwicklung der Renditen. Qualitativ hochwertige Anleihen sehen wir dabei als unverzichtbaren Baustein für Multi-Asset-Strategien, ergänzt durch Aktien mit starker Substanz. Alternative Anlagen wie Infrastrukturprojekte und Rohstoffe, insbesondere Gold, tragen dazu bei, das Portfolio zu stabilisieren. Angesichts der möglichen geopolitischen Entspannung gehen wir davon aus, dass der Ölpreis keinen wesentlichen Inflationsdruck auslösen wird. Der US-Dollar dürfte sich 2025 in einer Spanne von 1,03 bis 1,12 gegenüber dem Euro bewegen. Eine flexible Kassenquote ermöglicht es, von Marktschwankungen durch antizyklisches Investieren zu profitieren, sobald sich attraktive Gelegenheiten ergeben. Für 2025 empfehlen wir ein aktives Management, das auf einer modularen Kombination aus Alpha- und Beta-Strategien basiert. Der Fokus sollte auf einer einkommensstarken und zugleich flexiblen Allokation liegen, um sowohl Stabilität als auch Wachstumspotenziale optimal zu nutzen.

Zusammenfassend erwarten wir für das Jahr 2025 folgende Entwicklungen und Trends:

- Die Zentralbanken stehen kurz vor dem Abschluss ihrer Zinssenkungszyklen und dürften bis Sommer 2025 ein Plateau erreichen.

- Die wirtschaftliche Dynamik bleibt in unserem Basisszenario eines moderaten Wachstums leicht positiv, jedoch begleitet von erhöhter Unsicherheit.

- Langfristige Zinsen bewegen sich innerhalb einer breiten „Bull & Bear“-Spanne, wobei Spreadprodukte weiterhin profitieren dürften.

- Geopolitisch zeichnen sich leichte Entspannungstendenzen ab, die für Stabilität sorgen könnten.

- Für die Kapitalmärkte bieten das aktuelle Zinsniveau und die Credit-Spreads trotz nachlassender Attraktivität eine solide Ertragsbasis. Anlegerinnen und Anleger werden für eingegangene Risiken noch angemessen kompensiert, weshalb insbesondere mittlere Laufzeiten bei hochwertigen Anleihen übergewichtet werden sollten.

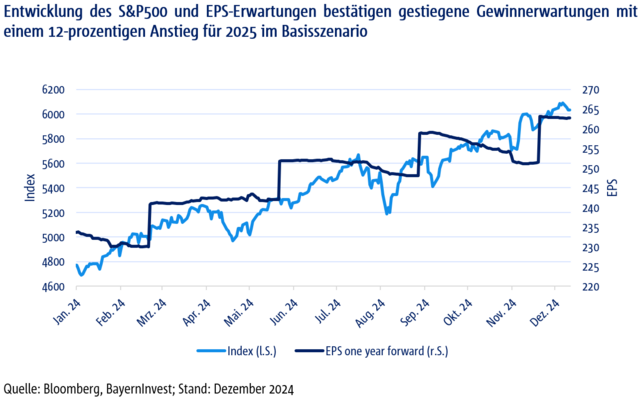

- Aktien bleiben ein zentraler Baustein der Portfolios, mit einer klaren Präferenz für nachhaltige Substanzwerte, die von starkem Wachstum profitieren. Wir erwarten in den USA ein Gewinnwachstum im hohen einstelligen bis zweistelligen Prozentbereich, während Europa ein mittleres einstelliges Wachstum erzielen dürfte. Dies stützt unsere Präferenz für US- und Schwellenländeraktien und unterstreicht das Kurspotenzial in diesen Märkten.

- Nachhaltigkeit und Alternative Anlagen bleiben wichtige Trends, wobei die fortschreitende Dekarbonisierung vor allem Infrastrukturinvestitionen begünstigt, die selektiv beigemischt werden sollten. Die Energiemärkte bewegen sich seitwärts innerhalb einer engen Bandbreite, ähnlich wie der US-Dollar.

- Für unsere Kundenportfolios empfehlen wir eine leicht offensivere Risikostruktur im Vergleich zur Benchmark. Der Fokus liegt auf qualitativ hochwertigen, nachhaltigen Anleihen und Substanzaktien mit einem Schwerpunkt auf den USA sowie einer selektiven Beimischung von Schwellenländern. Sicherheitssensible Segmente wie Gold und eine flexible Kassenquote ergänzen die Allokation, um antizyklische Chancen nutzen zu können. Die empfohlene Duration bleibt im mittleren Bereich.

Aktives und nachhaltiges Asset Management

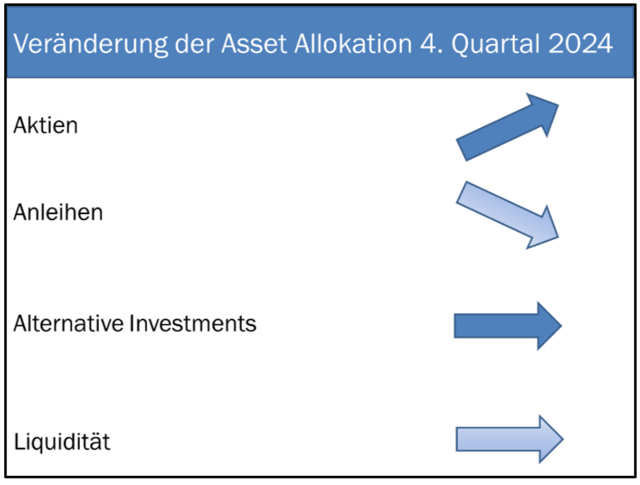

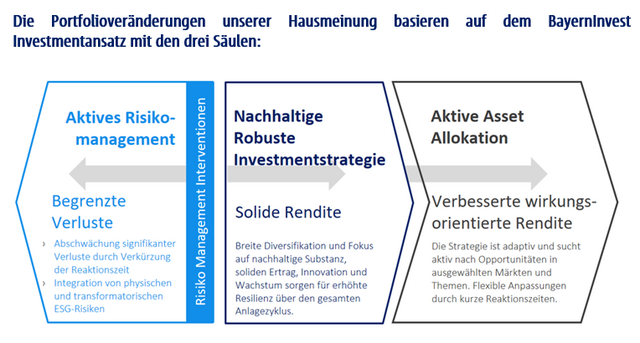

Veränderungen an den Kapitalmärkten werden im BayernInvest-Investmentansatz kontinuierlich und situationsbezogen berücksichtigt. Im Mittelpunkt steht dabei das Ziel, eine stabile Rendite mit einem klaren Fokus auf nachhaltige und robuste Substanzanlagen zu erzielen. Im Zuge der aktiven Bewirtschaftung unserer Kernstrategie im Portfolio haben wir das Portfoliorisiko in zwei Schritten angepasst, um eine potenzielle Jahresendrallye gezielt für die Renditeoptimierung zu nutzen. Anfang Oktober erfolgte der erste Schritt, bei dem wir den „Risikoload“ des Portfolios auf Übergewicht erhöhten. Dazu wurden Schwellenländeranleihen und Aktien in der Allokation erhöht. Das von China angekündigte Stimulus-Paket, bestehend aus geld- und fiskalpolitischen Maßnahmen, zielt darauf ab, den heimischen Konsum zu stärken. Die Entschlossenheit der chinesischen Regierung, die inländische Wirtschaft zu unterstützen, lässt auf eine Ausweitung der Maßnahmen schließen. Diese positiven Impulse, kombiniert mit einem optimistischeren Ausblick auf die Aktienmärkte zum Jahresende, führten dazu, dass wir Euroraum-Aktien von „Untergewicht“ auf „Neutral“ hochstufen konnten. Asiatische Aktien erscheinen historisch günstig bewertet, und die Saisonalität spricht ebenfalls für eine höhere Gewichtung. Im zweiten Schritt wurde Anfang November die positive Risikoallokation weiter ausgebaut. Nach den US-Wahlen und dem Wahlsieg Donald Trumps, verbunden mit einer republikanischen Kontrolle des Kongresses, sahen wir erhebliches Aufwärtspotenzial für US-Aktien. In diesem Zuge haben wir US-Aktien von „Neutral“ auf „Übergewicht“ hochgestuft. Besonders für Anleger mit entsprechenden Möglichkeiten empfahlen wir den Russell 2000 Index, der durch seinen stärkeren Fokus auf die US-Wirtschaft zusätzliche Chancen bietet. Durch diese Maßnahmen wurde der Anteil an substanzstarken, nachhaltigen Aktien im Portfolio weiter gestärkt. Gleichzeitig haben wir im Oktober die Liquiditätsquote vorübergehend reduziert, um die Allokation optimal auf die Marktchancen abzustimmen. Um die Robustheit des Portfolios weiter zu stärken, haben wir Anfang November die Gewichtung inflationsgeschützter Anleihen von „Untergewicht“ auf „Neutral“ angehoben. Nach der Wahl Donald Trumps in den USA könnte eine protektionistischere Handelspolitik zu steigendem Inflationsdruck führen, der auch Europa betreffen dürfte. Die aktuelle Entwicklung der Service-Inflation weist bereits auf ein erhöhtes Risiko wachsender Teuerung hin. Mit der neutralen Gewichtung inflationsgebundener Anleihen integrieren wir eine Absicherung gegen mögliche Inflationsanstiege in die Portfolios.

Unsere Investmentstrategie wird durch aktives Opportunitätsmanagement ergänzt, das auf einer antizyklischen taktischen Asset-Allokation basiert. Angesichts der deutlich gesunkenen Volatilität an den Aktienmärkten zum Jahreswechsel haben wir Put-Optionen ins Portfolio aufgenommen. Da die Volatilität ein Jahrestief erreicht hatte, wollten wir eine vorsichtige Absicherung gegen mögliche Schwankungen und Unsicherheiten im Jahr 2025 schaffen. Zusätzlich haben wir durch gezielte Verkürzungen der Duration die Laufzeit des Portfolios kurzfristig optimiert. Diese Maßnahmen wurden mehrfach gewinnbringend umgesetzt und haben das Portfolio antizyklisch erfolgreich positioniert.

Im Rahmen unseres aktiven Risikomanagements überprüfen wir fortlaufend die Markterwartungen und Sensitivitäten. Vor diesem Hintergrund haben wir unsere Positionen in US-Staatsanleihen in zwei Schritten reduziert. Im September wurde die Gewichtung zunächst auf „Neutral“ zurückgenommen, während wir nach der Wahl Trumps im November US-Treasuries auf „Untergewicht“ herabstuften. Die erwartete Zunahme der Staatsverschuldung durch Trumps angekündigte Programme und Maßnahmen deuten auf einen Anstieg der Renditen von US-Staatsanleihen hin. Gleichzeitig haben wir die Position in Pfandbriefen abgebaut, da deren Spreads zuletzt stark eingeengt wurden und sich auf dem Niveau supranationaler Anleihen bewegten. Diese Gelegenheit haben wir genutzt, um die Pfandbrief-Position aufzulösen und empfehlen derzeit aufgrund der geringen Spreads keine Beimischung. Wir gehen jedoch davon aus, dass dieser Effekt nur vorübergehend ist, und bereiten uns darauf vor, antizyklisch wieder Positionen aufzubauen.

Fazit

Für das Jahr 2025 empfehlen wir, auf nachhaltige Substanzwerte zu setzen. Qualitätstitel im Anleihen- und Aktiensegment bieten Anlegerinnen und Anlegern die Möglichkeit, sich optimal auf die Herausforderungen des Jahres einzustellen. In einem Umfeld moderat sinkender Zinsen seitens der Zentralbanken dürften Anleihen attraktive Zins- und Kapitalzuwächse liefern. Wachstumsstarke Substanzaktien mit positiven Gewinnaussichten und soliden Dividendenrenditen besitzen zudem attraktives Kurspotenzial. Unser Basisszenario geht von einem moderaten Wirtschaftswachstum aus, das insgesamt günstige Rahmenbedingungen für die Aktienmärkte schafft. Aktienmarkt-Renditen könnten im Jahresverlauf von einer Kombination aus Dividendenrenditen, Aktienrückkaufprogrammen und Gewinnwachstum profitieren. Besonders in den USA dürften Steuersenkungen und ein stärkeres Wirtschaftswachstum im Vergleich zu Europa das Gewinnwachstum ankurbeln.

Für unsere Anlagestrategie bedeutet dies eine leicht offensive Risikoallokation, die auf ein ausgewogenes Portfolio setzt. Unter diesen Bedingungen erwarten wir eine mittlere einstellige Rendite. Die Vorzeichen sind also vielversprechend auf lange Sicht, dass Anlegerinnen und Anleger mit einem diversifizierten Multi-Asset-Portfolio gute Aussichten haben, ihr reales Vermögen zu schützen und weiter zu vermehren. Die zu erwartende Volatilität an den Märkten wird im Jahr 2025 Chancen eröffnen, die wir durch antizyklisches Handeln bestmöglich nutzen werden. Dabei bleiben wir unserer verantwortungsvollen, nachhaltigen Anlagestrategie treu, die ESG-Aspekte integriert, aktives Engagement fördert und wirkungsorientierte Investitionen einbindet. Die Hauptrisiken sehen wir in den Bereichen Zentralbankpolitik, geopolitische und makroökonomische Entwicklungen sowie in potenziell wieder aufflammenden Inflationswellen. Die damit verbundene Plateau-Bildung bei den Zentralbankzinsen könnte die Zinsmärkte zusätzlich belasten. Die Entwicklung der Zinsstrukturkurven wird daher höchst volatil bleiben.

Unsere Portfolios sind robust ausgerichtet, um dem anspruchsvollen Marktumfeld gerecht zu werden. Mit einem risikobewussten Ansatz verfolgen wir die Entwicklungen aufmerksam und agieren, wenn nötig, antizyklisch, um Chancen optimal zu nutzen.

Die BayernInvest plant für das Jahr 2025 die Auflage eines Laufzeitfonds. Bei Interesse und näheren Informationen kontaktieren Sie gerne die Kolleginnen und Kollegen aus dem Vertrieb.

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrunde liegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation infolgedessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.