BayernInvest | Brief des Chief Investment Officers

Ausgabe 08 - Januar 2023

Anlagechancen für 2023 im Umfeld einer „Rezflation“

- Zentralbanken werden den Zinserhöhungszyklus 2023 beenden

- Risikostruktur in den Portfolios für 2023 leicht offensiv

- Überrollen der Inflationsdynamik und der Gewinnrevisionen

- „Credit Beta“ vor „Aktien Beta“ mit einer Präferenz für Unternehmensanleihen

- Hauptrisiken im Bereich der Zentralbanken, der Makro- und der Geopolitik

- Opportunitäten im Bereich Infrastruktur, nachhaltige Landwirtschaft und Energiesicherheit

- Veranstaltungshinweis: BayernInvest CIO Corner – Jahresausblick 2023 am 26. Januar (Webinar)

Das Jahr 2022 konnte bewegter kaum sein. Für Kapitalanleger war es ein Jahr zum Vergessen, so korrigierten Aktien- und Rentenmärkte gleichermaßen und beendeten das Jahr mit weitgehend zweistelligen Performanceverlusten. In Summe ging ein Jahr zu Ende, in welchem die Inflation steil Anstieg, das Wachstum sich stark abschwächte, die Zinsen massiv anzuziehen begannen und die Kapitalmärkte an breiter Front litten.

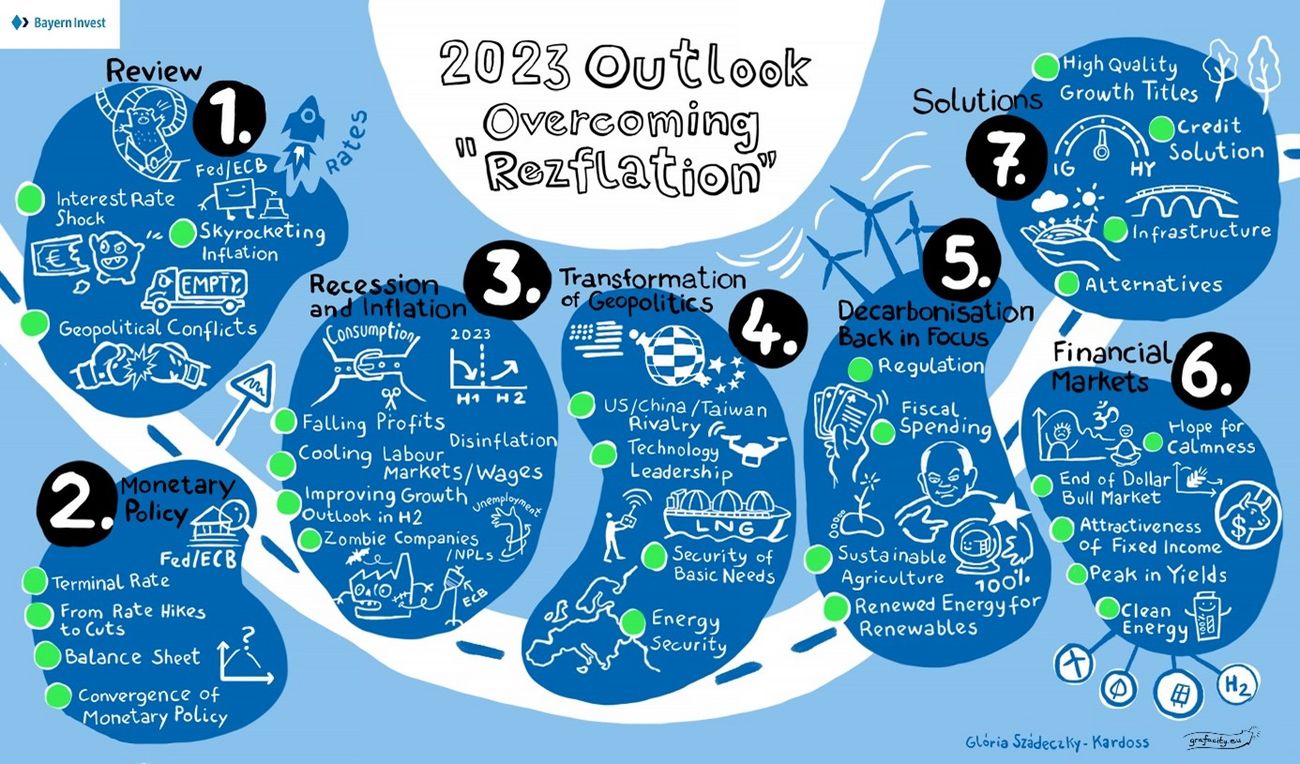

Für das Jahr 2023 gibt es tendenziell positivere Performance- und Ertragsaussichten. So könnten die Inflationsraten weiter überrollen und damit ein Ende des Zinserhöhungszyklus der Zentralbanken einläuten. Europa wird eine Rezession durchleben, die USA werden wahrscheinlich nur durch eine leichte technische Rezession gehen. Und die Unternehmensgewinne werden dies- und jenseits des Atlantiks teilweise zweistellig schrumpfen. Unsere Prognose haben wir für Sie in einer Mindmap zusammengefasst, welche die sieben wichtigsten Punkte und Themenkomplexe zeigt.

Ausblick 2023: Overcoming „Rezflation“

Illustration: Glória Szádeczky-Kardoss / grafacity.eu

Viele Investoren fragen sich: „Warum sollten dies gute Vorzeichen für die Kapitalmärkte in 2023 sein?“

Beginnen wir mit einem Blick auf die Inflation. Unserer Meinung nach ist davon auszugehen, dass die Inflation in den USA und in Europa dabei ist, ihren Zenit zu überschreiten. Dies wird Druck von den Kapitalmärkten nehmen, da Anleger sich an die Erwartungen anpassen und die Gefahr noch höherer Zinsen über das gesamte Jahr unwahrscheinlicher wird. Nichtsdestotrotz werden Schwankungen in den Inflationszahlen zu volatilen Phasen und damit Kursausschlägen im Jahr 2023 beitragen, da es in Bezug auf die Inflation einige Unbekannte gibt. So bleibt der Arbeitsmarkt robust und die Gefahr einer Lohn-Preis-Spirale ist dementsprechend präsent und stellt für einen weiteren Inflationsauftrieb ein Risiko dar. Sofern sich die Inflation beruhigt und durch ihren Basiseffekt zurückfällt, würde dies die Zentralbanken dazu veranlassen, die Zinssätze gegen Ende des zweiten Halbjahres ggf. wieder zu senken.

Zeitgleich mit der Inflation erleben wir nun eine Rezession („Rezflation“). Um das Kapitalmarktpotential zu sehen, ist es wichtig ein Blick auf die anstehende Rezession zu werfen. Die anziehenden Zinsen beeinflussen bereits die Wirtschaft und drücken auf das Wirtschaftswachstum, wie auch auf die Gewinne der Unternehmen und den Immobilienmarkt. Insofern werden sich die Ökonomien abschwächen und die Gewinne werden fallen. Weltweit ist mit negativen Gewinnrevisionen im mittleren bis höheren einstelligen Prozentbereich zu rechnen. Im Verlauf des Jahres 2023 werden wahrscheinlich die Ökonomien durch die Talsohle schreiten und auch die Gewinne werden beginnen, sich zu stabilisieren. Diese Richtungsänderung, gepaart mit dem Überrollen der Inflation, gibt Anlass zur Hoffnung auf bessere Kaptalmärkte, da die Börsen die Trendwende erfahrungsgemäß 3 bis 6 Monate vorab antizipieren und positiv darauf reagieren. Diese Erwartungen beinhalten eine Öffnung Chinas, welche unserer Meinung nach bereits in vollem Gang ist. China hält seine strenge Covid-19-Politik nicht mehr aufrecht und könnte somit mit seiner Öffnung den Konsum weltweit zusätzlich antreiben. Dieses Bild skizziert im Grunde viele rückläufige Tendenzen und als Investor stellt sich die Frage: „Was bedeutet dies für die Portfolio-Aufstellung im Jahr 2023?“

Börsenkurse werden durch maßgebliche Ereignisse bestimmt und vor allem dadurch, wie Investoren darauf reagieren bzw. wie und inwieweit diese Gegebenheiten von den Kapitalmarktteilnehmern erwartet und eingepreist wurden.

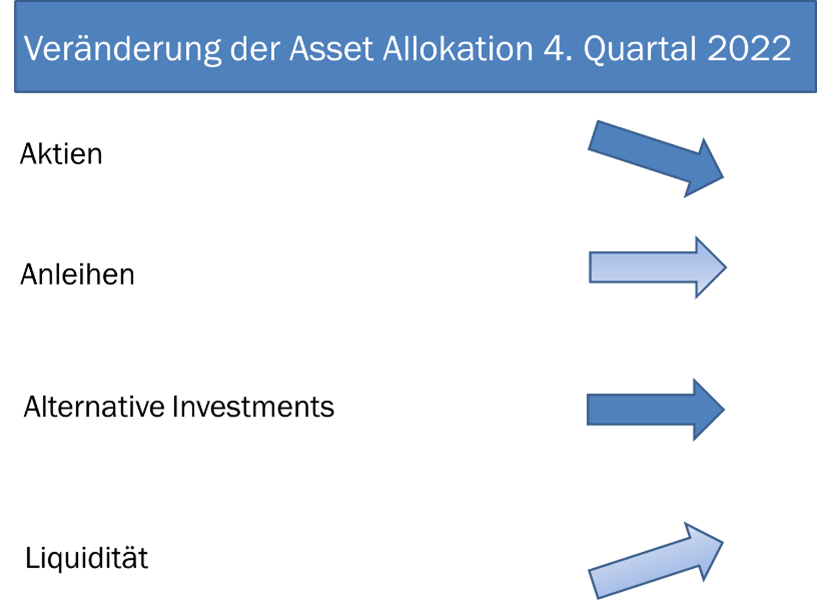

Für das gesamte Jahr 2023 empfehlen wir eine leicht offensiv ausgerichtete Portfolio-Allokation. Wir würden dementsprechend die Kassaquote zugunsten von Anleihen untergewichten.

Im Anleihensegment sehen wir vor allem Unternehmensanleihen als attraktives Investment an. Europäische Hochzins-, Schwellenländer- und Nachranganleihen bieten teils 8-12% Verzinsung. Diese Verzinsung ist aus unserer Sicht eine Anlageopportunität, mit deren attraktiven Renditeniveaus die zugrundeliegenden Risiken überkompensiert werden. Im Zuge der konjunkturellen Unwägbarkeiten sind mögliche Ausfallraten im Hochzinssegment von 4-6% zu erwarten. Diese könnten auch kurzfristig in einen hohen einstelligen Bereich schnellen und dennoch wird man als Investor für die eingegangenen Risiken überkompensiert. Investitionen in US-Staatsanleihen vervollständigen unseren Anleihenblock, da diese als diversifizierende Beimischung das Portfolio abrunden. Der Staatsanleihenblock bleibt jedoch vorerst Neutral gewichtet. Anleihen bieten Einkommen und sind eine Anlageklasse, in welcher viele Anleger teils massiv unterinvestiert sind.

Im Aktiensegment sehen wir kurzfristig eher Korrekturbedarf, da die Kapitalmarkterholung im letzten Quartal 2022 die Absprunghöhe zu weit nach oben genommen hat. Die teils zu positiven Gewinnerwartungen müssen erst auf ein realistischeres Niveau zurückkommen. Im Gesamtjahr 2023 sehen wir einen durchaus konstruktiveren Aktienmarkt. So dürften das Abschwächen der negativen Gewinnrevisionen sowie die Rückläufe von Konjunktur und Inflation den Druck von den Gewinnmargen nehmen und in Richtung 2024 wieder positives Gewinnwachstum ermöglichen. Wir empfehlen daher qualitativ hochwertige Substanzaktien in USA und Europa mit einer Beimischung von asiatischen Aktien, da diese in den Jahren 2022 und 2021 überproportional gelitten haben und damit nicht nur attraktiv bewertet sind, sondern auch das bessere Erholungspotential für die eingegangenen Risiken und ihr Gewinnwachstumspotential mit sich bringen.

Vervollständigt wird die Allokation für 2023 durch Beimischung Alternativer Investments und Themen. Hier können Infrastrukturinvestitionen gepaart mit erneuerbaren Energie- und Cybersecurity-Themen ebenso attraktiv sein wie nachhaltige Land- und Forstwirtschaftslösungen. Letzteres könnte eine interessante Beimischung sein, da dies Lösungen sein können, um den Klimawandel wirksam einzudämmen und allen Beteiligten langfristige Erträge zu liefern. In Bezug auf Cybersecurity steht das Thema „Home Office“ im Mittelpunkt zusammen mit den vielen Cyberangriffen auf Firmen und Finanztransaktionen. Der Markt für diese Technologieinvestments beläuft sich auf gut 200 Mrd. USD bis 2025. Infrastruktur ist und bleibt ein spannendes Thema im Jahr 2023, da weltweit massiv in Straßen, Brücken, Energieverteilung und -erzeugung investiert wird. In diesem Zusammenhang werden auch die Dekarbonisierungstrends vorangetrieben, welche durch die Regulierung und durch die massiven fiskalischen Maßnahmenpakete zu weiteren Investitionsopportunitäten führen. Ferner raten wir in diesem Bereich weiterhin zu physisch hinterlegtem Gold als Investmentbeimischung.

Bei allen Opportunitäten sollte man als Investor auch einen Blick auf die Risiken werfen, welche nicht zu vernachlässigen sind. So ist die Gefahr, dass China eine Übernahme Taiwans plant, ein geopolitisches Risiko, welches Investoren auf der Agenda haben müssen. Ferner bleibt die geopolitische Lage in Europa angespannt durch den Krieg in der Ukraine angespannt. Der große Konflikt zwischen den USA und China ist dementsprechend ebenso zu beobachten wie die ökonomische Lage und Veränderungen auf der Zentralbankseite. Für das Jahr 2023 jedoch stehen die Vorzeichen auf Wendepunkt und damit spricht viel für eine konstruktivere Haltung – besonders im zweiten Halbjahr. Somit bietet sich eine vorerst anleihenlastige Aufstellung an mit Fokus auf Unternehmensanleihen, da festverzinsliche Anlagen attraktive Einkommen generieren.

Basierend auf den bisher nur zum Teil diskontierten Rezessionssorgen haben wir im abgelaufenen vierten Quartal unsere Aktienquote weiter aktiv bewirtschaftet, indem wir die Quote zum Jahreswechsel taktisch auf Untergewichten genommen haben und kurzlaufende Put-Optionen eingezogen haben, welche wir kurz vor Jahreswechsel mit Gewinn durch die Korrektur im Dezember wieder geschlossen haben. Die Situation bleibt somit angespannt und die Volatilität dementsprechend hoch. Es ist weiterhin wichtiger denn je für Anleger, das Risikomanagement im Auge zu behalten, die Portfolios gut zu diversifizieren und massive Verwerfungen antizyklisch zu nutzen. Im Laufe des Jahres haben wir während der massiven Marktschwankungen nun mehrfach erfolgreich Put-Absicherungen eingesetzt. Es ist wichtig darauf zu achten, im Portfoliokontext gute Risiken zu nehmen. Unsere Priorisierung im Aktienblock liegt auf nachhaltigen, substanzstarken und robusten Aktien.

Zusammenfassend erwarten wir für das neue Jahr 2023 folgende Entwicklungen und Trends:

- Die Zentralbanken werden ihren Zins-Erhöhungszyklus im ersten Halbjahr beenden und je nach Entwicklung der Inflation gegen Ende 2023 erste Zinssenkungen in Aussicht stellen.

- Die Wirtschaftsdynamik kühlt sich ab. Unser Basis-Szenario erwartet eine Rezession in 2023, begleitet von überhöhter Inflation in einem Umfeld der restriktiven Geldpolitik. Das Überrollen der Inflation und die negative Gewinnrevisionsdynamik schreiten voran. Im Zuge der sich wahrscheinlich aufhellenden Konjunktur gegen Ende 2023 sollten auch die Gewinne die Talsohle durchschreiten.

- Die kurzfristigen Zinsen sollten vorerst weiter anziehen. Im Kampf gegen die Inflation wird die EZB als Währungshüter die Zinsen weiter anheben. Es ist davon auszugehen, dass die EZB somit gegen 3,00-3,25% gehen wird und die US-Notenbank gegen 5,00-5,25%. Die Zinsen am langen Ende werden sich tendenziell stabilisieren und im Jahresverlauf leicht rückläufig sein.

- Geopolitisch bleibt das Verhältnis zwischen den USA und China genauso angespannt wie die vielen anderen geopolitischen Brandherde, was den Drang nach Energiesicherheit verstärkt ebenso wie nach Nahrungsmittelsicherheit.

- Die Dekarbonisierung schreitet voran und wird durch die Regulierung und die vielen fiskalischen Ausgaben-Programme zusätzlich beschleunigt, was den Trend hin zu ESG bzw. Nachhaltigkeitsinvestitionen verstärkt.

- Für die Kapitalmärkte bedeutet dies, dass die gestiegenen Zinsen und die stark ausgeweiteten Credit-Spreads attraktive Niveaus erreicht haben. Mit diesen Zinsniveaus wird der Investor für die eingegangen Risiken überkompensiert, weswegen wir Unternehmensanleihen als attraktiv erachten und diese dementsprechend attraktiver als Aktien sehen, obgleich auch Aktien wieder an Attraktivität gewonnen haben.

- Risikoanlagen und damit Unternehmensanleihen und Aktien sind für das Jahr 2023 attraktiver als Staatsanleihen, können sich jedoch dem wandelnden Umfeld einer „Rezflation“ nicht entziehen und bleiben dementsprechend volatil.

- Für unsere Kundenportfolios empfehlen wir eine leicht offensive Risikostruktur für das Jahr 2023 im Vergleich zur Benchmark, mit Fokus auf nachhaltigen Substanzaktien unter selektiver Beimischung von sicherheitsorientierten Anlagesegmenten wie US-Staatsanleihen, Gold, Alternativen Anlagen und eine einstellige Kassaquote, um antizyklisch Opportunitäten nutzen zu können.

- Für die kurzfristige taktische Asset Allokation zu Jahresbeginn halten wir an einer höheren Kassaposition fest und beobachten den Markt genau, um weitere geeignete Einstiegsmöglichkeiten zu identifizieren. Da aus unserer Sicht weiterhin die Attraktivität von „Credit Beta“ zu Aktien überwiegt, suchen wir hierbei nach geeigneten Levels, um unsere Hochzinsanleihen-Positionen zu verstärken, sowie weiteres Credit Beta aufzubauen und in einem weiteren Schritt die Aktienpositionierung anzuheben.

- Alternative Anlagen vervollständigen unser Portfolio dank ihres Diversifikationscharakters und ihrer attraktiven Ausschüttungen. Hierzu sehen wir besonders Infrastruktur, Gold und nachhaltige Land- und Forstwirtschaftsinvestitionen als attraktiv an.

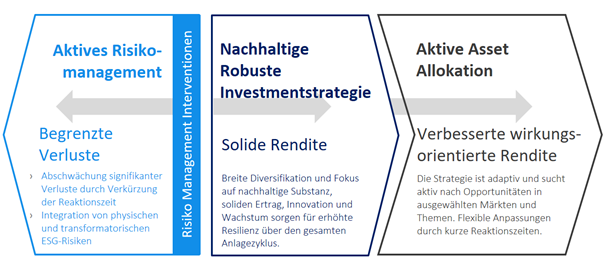

Die Portfolioveränderungen unserer Hausmeinung basieren auf dem BayernInvest Investmentansatz mit den drei Säulen:

Veränderungen an den Kapitalmärkten werden situativ und fortlaufend im BayernInvest Investmentansatz berücksichtigt. Im Kern unseres Ansatzes streben wir eine solide Rendite basierend auf dem Fokus auf nachhaltigen robusten Substanzanlagen an.

Im Zuge der aktiven Bewirtschaftung unserer robusten Kernstrategie im Portfolio haben wir unser Credit Beta von Neutral weiter auf Übergewichten erhöht. Die Erhöhung von Hochzinsanleihen und deren Hochstufung zusammen mit der Aufnahme von Nachranganleihen auf Übergewichten erhöht die Einkommensstruktur der Portfolios deutlich. Die Ausweitung der Spreads hat zu Renditen auf Verfall von rund 10% für bestimmte Unternehmensanleihen geführt, was die zugrundeliegenden Risiken überkompensiert.

Unser Anlageansatz wird zudem über aktives Opportunitätsmanagement in Form einer aktiven, antizyklischen taktischen Asset Allokation ergänzt. Wir gehen davon aus, dass Europa mit den Sanktionen, dem Gasmangel und den wirtschaftlichen Folgen zu kämpfen haben wird. Ferner haben wir bis Anfang Dezember eine starke Erholung in den US-Aktienmärkten begleitet. Wir haben dementsprechend die Aktien Position in Europa und in USA kurzfristig über Long Put-Optionen opportunistisch und antizyklisch bewirtschaftet. Nachdem die Aktienmärkte in Europa und in den USA gegen Jahresende zu korrigieren begannen, haben wir diese Absicherungen erfolgreich mit Gewinn kurz vor Jahresende geschlossen und glattgestellt. Ein ähnliches Bild ergab sich auf der Zinsseite. In Erwartung, dass die US-Notenbank und die europäische Zentralbank die Zinsen erhöhen und zudem weitere Anhebungen in Aussicht stellen, schien der Markt in seiner Zinserwartung zu tief. Aus diesem Grund haben wir Anfang Dezember unsere Duration über Put-Optionen taktisch stark verkürzt und gegen Jahresende diese Position erfolgreich mit Gewinn ebenfalls geschlossen.

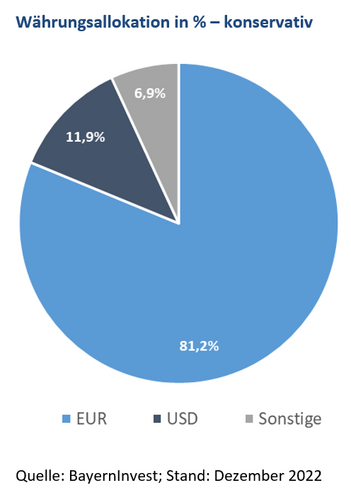

Da wir mit unserem Anlageansatz auch aktives Risikomanagement betreiben, die Erwartungen am Kapitalmarkt ständig hinterfragen und unsere Sensitivitäten dementsprechend kontinuierlich überprüfen, haben wir in unseren Portfolios vor dem Hintergrund eines möglichen Überrollens der Zinsen und der Inflation begonnen, unsere USD-Positionen abzubauen und in ein leichtes Untergewicht zu wechseln. Ferner haben wir den sehr starken Performancegewinn der im September aufgebauten Hochzinsanleihen genutzt, um diese Position zu halbieren und Gewinne mitzunehmen. Wir werden diese Position perspektivisch wieder aufbauen, sahen jedoch die Spreadeinengung im letzten Quartal als zu schnell vollzogen. Gleiches gilt für das Aktienexposure, welches sich laut unserem Szenario zu schnell erholte, weswegen wir erste Gewinne mitnahmen und die Kasse etwas erhöhten, um die Risikostruktur des Portfolios nur leicht offensiv zu erhalten.

Wir versuchen dementsprechend – über alle drei Säulen des BayernInvest-Investmentansatzes unserer ausgewogenen nachhaltigen Substanz-Strategie – eine attraktive Rendite für unsere Kunden zu generieren.

Fazit

Für das Jahres 2023 – Overcoming „Rezflation“– erwarten wir, dass sich das Wachstum abschwächt und die Ökonomien vor allem in Deutschland durch eine Rezession gehen. Unser Basis-Szenario geht von einer konjunkturellen Verlangsamung aus, mit einer Rezession in Europa und einer technischen Rezession in den USA. Die Aktienmarktrenditen haben auf dieser Basis mittelfristig positives Potential, da die Gewinne ab dem zweiten Halbjahr nach einer erfolgreich durchschrittenen Gewinnrezession perspektivisch wieder anziehen können. Für unsere Anlagestrategie bedeutet dies, dass wir unsere neutrale Credit Beta-lastige Asset Allokation fortführen und vor allem bei Unternehmensanleihen positives Einkommens- und Performancepotential erwarten. Aus diesem Grund haben wir uns antizyklisch in diesem Segment verstärkt und begonnen, Hochzins-, Schwellenländer- und Nachranganleihen neu zum Portfolio hinzuzufügen bzw. aufzustocken. Die weiterhin zu erwartende Volatilität an den Märkten wird im Börsenjahr 2023 Opportunitäten bieten, die wir bestmöglich antizyklisch ergreifen werden. Wir werden dementsprechend aktiv und antizyklisch innerhalb unserer verantwortungsvollen nachhaltigen Anlagestrategie agieren, die neben der Integration von Nachhaltigkeitsaspekten (Umwelt, Soziales und gute Unternehmensführung) über aktives Engagement auch Aspekte des wirkungsorientierten Anlegens einbindet.

Die Hauptrisiken sehen wir im Bereich der Zentralbanken, der Geopolitik und der Makropolitik, gepaart mit Unsicherheiten seitens der abnehmenden Inflationswellen und die damit einhergehenden Veränderungen am Zinsmarkt.

Das volatile Marktumfeld wird bestehen bleiben. Unsere Portfolios sind entsprechend robust und leicht offensiv ausgerichtet. Somit tragen wir dem aktuellen Umfeld bestmöglich Rechnung. Für das Jahr 2023 empfehlen wir eine leicht offensive Risikostruktur in den Portfolios, um eine Balance zwischen Risiko und Chance zu gewährleisten. Wir sind risikobewusst investiert und beobachten die Veränderungen sehr genau, um gegebenenfalls antizyklisch zu agieren.

Veranstaltungshinweis

Der nächste BayernInvest CIO Corner findet am Donnerstag, 26. Januar 2023, von 14.00 bis 15.30 Uhr statt.

In unserer großen Jahresauftaktveranstaltung diskutieren Daniel Kerbach, Chief Investment Officer, und Bernhard Grünäugl, Leiter Investment Strategy und ESG, gemeinsam mit Dr. Jürgen Michels, Chefvolkswirt der BayernLB, die aktuelle Lage an den Kapitalmärkten. Die Experten blicken auf das turbulente Jahr 2022 zurück und geben einen Ausblick auf Entwicklungen und Chancen für das kommende Jahr 2023.

Wir freuen uns über Ihre Anmeldung bis Dienstag, 24. Januar 2023.

Alle Informationen zur Veranstaltung und Anmeldung finden Sie hier.

Mit freundlichen Grüßen

Ihr CIO Daniel Kerbach

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.