Der Anleihenmarkt zeigte sich im ersten Halbjahr 2026 in all seinen Facetten. Während geopolitische und geldpolitische Entwicklungen rund um den Iran-Konflikt das Marktgeschehen prägten, sorgten am Primärmarkt große Technologieunternehmen – Nvidia, SpaceX - für Aufmerksamkeit, die bisher noch nicht als Fremdkapitalaufnehmer in Erscheinung getreten waren.

In dieser Ausgabe des Fixed Income Quarterly richten wir den Blick auf unser aktives Management im Vergleich zu aktiven Renten-ETFs und ordnen dabei auch die aktuelle Lage ein. Darüber hinaus lohnt sich eine Vorschau der Berichtssaison für das zweite Quartal 2026 und die Rolle der Banken in diesem Marktumfeld.

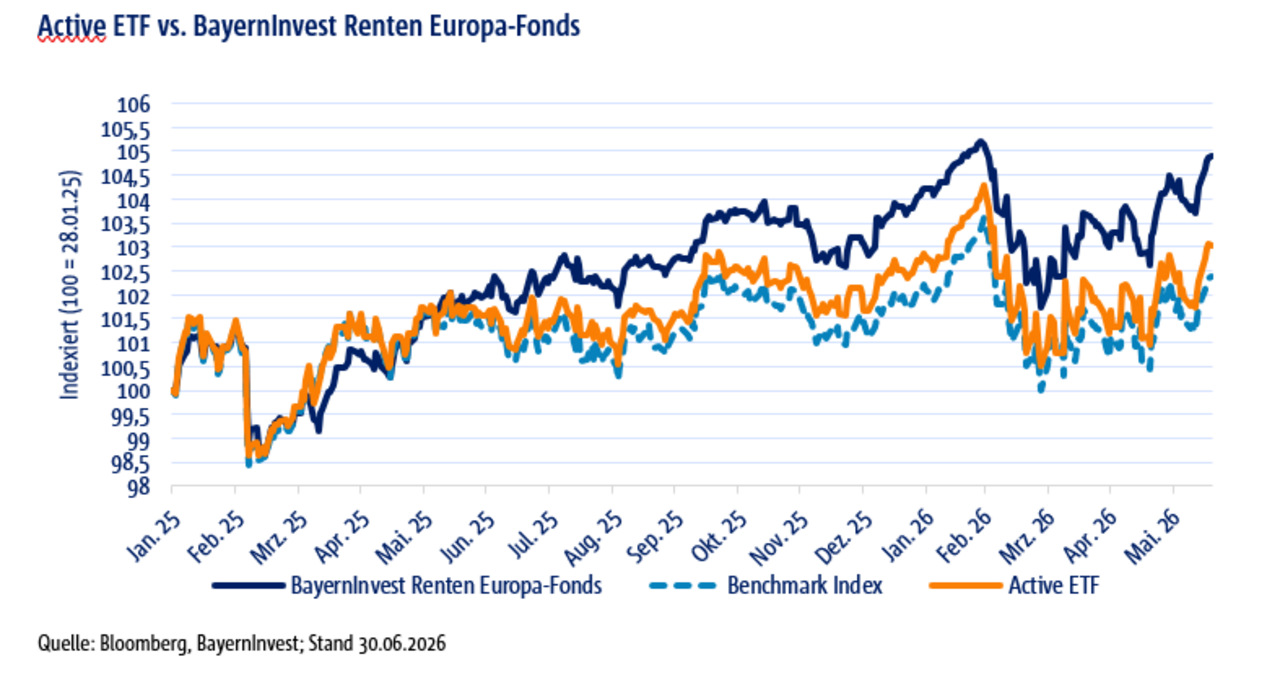

BayernInvest im Vergleich mit Active ETFs – niedrige Kosten sind nicht alles:

Über die letzte Zeit haben sich Active ETFs im Aktienbereich etabliert und gewinnen nun auch im Rentensegment zunehmend an Bedeutung. Nachdem die ersten Produkte namhafter Anbieter inzwischen über einen Track Record von bis zu 18 Monaten verfügen, bietet sich nun die Möglichkeit, einen ersten Vergleich zu ziehen. Erzielen Active-ETFs gegenüber ihrer Benchmark eine kontinuierliche Outperformance und wie schneiden sie im Vergleich zum traditionellem Fondsmanagement mit aktivem Investmentansatz ab? Da bei ETFs häufig die Kosten im Fokus stehen, betrachten wir nachfolgend immer die Performance nach Kosten. Im Vergleich haben wir einen Active ETF (Orange) mit einem Track Record von 18 Monaten, mit der Benchmark Bloomberg EUR Aggregate Treasury Total Return Index Unhedged EUR (hellblau) sowie unserem BI Renten Europa Fonds (dunkelblau).

Seit der Auflage am 28.01.2025 bis 25.06.2026 erzielte der untersuchte Active ETF eine Outperformance von 80 Basispunkten* gegenüber der Benchmark. Unser Fonds erreichte im gleichen Zeitraum 251 Basispunkte* und lag damit 171 Basispunkte vor dem ETF. Während der Beobachtungszeitraum des Active-ETFs aufgrund des kurzen Track Records begrenzt ist, überzeugt unser Investmentansatz mit einer langfristigen Historie. Über die vergangenen 20 Jahre erzielte der BI Renten Europa Fonds eine Outperformance von 215 Basispunkten* p.a. gegenüber der Benchmark, wie auch im Factsheet ersichtlich wird.

Besonders aussagekräftig ist das Verhalten in Stressphasen. Während des Marktumfelds rund um den USA-Iran-Konflikt (27.02.–18.06.2026) verloren Benchmark und Active ETF je -1,2 %. Unser Fonds begrenzte den Rückgang auf -0,23 % und erzielte damit eine relative Outperformance von 97 Basispunkten.

Im aktiven Management entscheidet die Performance nach Kosten über den Mehrwert für Investoren. Unterstützende Faktoren sind vor allem ein konsistenter Investmentprozess, flexible Entscheidungswege und konsequentes Risikomanagement.

Wenn Sie mehr Details hierzu erfahren möchten, etwa welchen aktiven ETF wir im Vergleich verwendet haben, dann sprechen Sie uns gerne an. Falls wir Ihr Interesse an unserem aktiven Managementansatz geweckt haben und Sie Einzelheiten zu unseren taktischen Markteinschätzungen oder weitere Informationen zum Fonds erhalten möchten, melden Sie sich ebenfalls gerne direkt bei uns. Die Ansprechpartner stehen am Ende dieses Newsletters.

Zusätzlich finden Sie unser wöchentliches BayernInvest Fixed Income Videoformat auf unserer LinkedIn Unternehmensseite. Schauen Sie doch mal rein – oder abonnieren Sie gleich unseren Kanal, um kein Video zu verpassen.

Das Marktumfeld geprägt von geo- und geldpolitischen Faktoren – eine Einordnung:

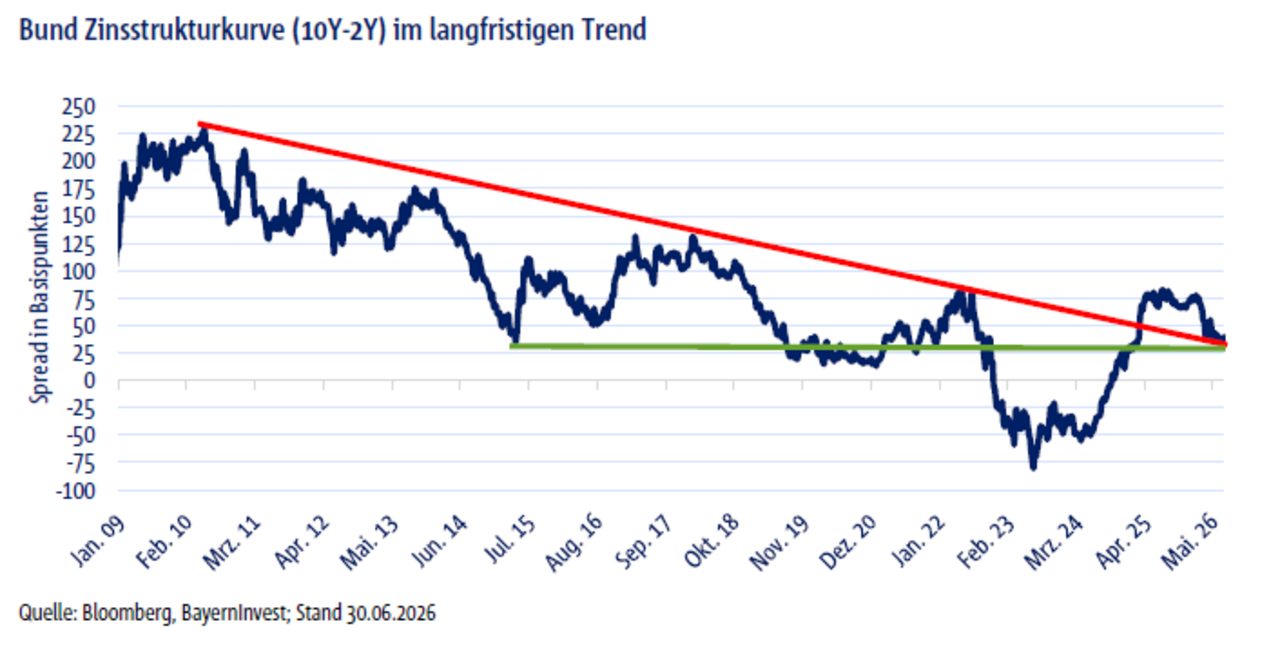

Das Abflachen der 10Y-2Y Bundkurve hielt im zweiten Quartal an, der Renditeaufschlag für den 10-jährigen Bereich schwankte zwischen 30 und 55 Basispunkten. Dies wurde insbesondere von den hohen Zinserhöhungserwartungen an die EZB getrieben, welche in der Spitze drei Zinserhöhungen bis Ende 2026 vorsahen. Dies hat sich jetzt mit dem vorerst gültigen Rahmenabkommen zwischen den USA und dem Iran deutlich reduziert, auch weil der Ölpreis sich seither recht schnell wieder Richtung Vorkriegsniveaus entwickelt hatte. Diese geopolitische Entspannung und rückläufigen Inflationserwartungen führten insgesamt auch zu einem deutlichen Renditerückgang am langen Ende der Bundkurve. Perspektivisch sehen wir weiterhin Spielraum für eine Versteilerung der Zinskurve im zweiten Halbjahr und eine Fortsetzung des Ausbruchs aus dem langfristigen Trend, wie in Abbildung 2 zu sehen ist.

Der Primärmarkt blickt auf Rekordvolumina zurück, wie geht es weiter:

Der Primärmarkt für Unternehmensanleihen hielt sich im ersten Halbjahr stabil, trotz gestiegener Renditelevels und turbulenten Marktphasen fanden die Emittenten immer wieder Möglichkeiten, um ihren Finanzierungsbedarf am Markt zu platzieren. Dabei wurden auf der Angebotsseite insbesondere im Mai Rekorde gebrochen. Es kam auch zu diversen Debutemissionen, welche ihren Höhepunkt in Sachen Aufmerksamkeit mit den SpaceX Anleihen zum Ende Juni hin erfuhren, wenngleich die Papiere im Nachgang einen holprigen Handelsstart hinlegten. Das Emissionsvolumen von Unternehmensanleihen geht mit Beginn der Sommermonate traditionell spürbar zurück und der Investoren-Appetit nach Unternehmensanleihen ist trotz historisch niedriger Risikoaufschläge weiterhin robust. Hauptgrund dafür sind aktuelle Renditen von über 3% bei Unternehmensanleihen, die von Investoren als vergleichsweise hoch angesehen werden. Allerdings sind zuletzt die Neuemissionen nicht mehr so stark überzeichnet wie noch in den ersten Monaten des Jahres. Dies lässt sich teilweise auch durch die Mittelzuflüsse in der Assetklasse Unternehmensanleihen erklären, die im Vergleich zum Vorjahr deutlich zurückgegangen sind. Dafür werden wieder wettbewerbsfähige Neuemissionsprämien bezahlt.

Die Berichtsaison beginnt, was steht bevor:

Spannend wird die Mitte Juli startende Berichtssaison für das 2. Quartal. Lieferkettenprobleme und die Energiepreise könnten die Margen einiger Unternehmen belastet haben. Der Markt dürfte aber dank der Fortschritte bei den Friedensverhandlungen über temporäre Ertragsenttäuschungen hinwegsehen. Für 2026 wird ein Wachstum der Unternehmensgewinne in Europa von über 10% p.a. erwartet.

Speziell für Banken und Finanzdienstleister sind wir weiterhin zuversichtlich, dass an die zurückliegenden guten Unternehmensergebnisse angeknüpft werden kann. Für das zweite Halbjahr 2026 erwarten wir eine Fortsetzung der starken Bilanzdaten bei einer anhaltenden Entspannung der geopolitischen Risiken, einer stabilen Asset Qualität und Rückenwind bei Zinseinnahmen und betrachten die absoluten Renditeniveaus von Tier 2 und AT1-Anleihen als weiterhin interessant. Damit bleibt auch der Investment Case für Financial Nachranganleihen aus unserer Sicht weiterhin intakt, welche im BI ESG Subordinated Bond Fonds (YTD-Performance: 2,81%*, komplette Performance siehe Link) nach strengen Kriterien selektiert werden und hier insbesondere auf stabile Bilanzkennzahlen gepaart mit substanziellen Risikoaufschlägen von Emittenten aus der europäischen Finanzbranche geachtet wird. Zum ersten Quartal 2026 lag die CET1-Quote europäischer Banken im Durchschnitt bei 16,2% (seit 2023 stets über 16%), der RoE bei 10,5% (seit 2023 >10%) und die NPL-Quote bei 1,8%.

Insgesamt erwarten wir, dass sich die IG-Spreads in der Sommerpause auf dem aktuellen Niveau einpendeln und sich auch für den Jahresverlauf im Basis Szenario keine größeren Verwerfungen mehr ergeben. Demnach sollte sich der Hauptperformance-Treiber im Bereich der Unternehmensanleihen aus dem Carry ergeben: Stabile Creditspreads mit etwas steilerer Zinskurve (stabil, enger am kurzen Ende und leicht steigend im längeren Bereich). Gleichzeitig bleibt der Blick auf die Risiken entscheidend, hier sticht der BI ESG Corporate Bond Klimaschutz Fonds mit seinem aktiven Risikomanagement und einer aktuellen Ein-Jahres-Performance von 3,15%* hervor, denn enge Risikoaufschläge lassen wenig Raum für Fehler. Eine Gefahr für die zweite Jahreshälfte sehen wir zum Beispiel im Falle von Rückschlägen bei den Friedensverhandlungen oder eine deutliche Erhöhung der Verschuldung der Unternehmen. Für letzteres sehen wir das Risiko aktuell als weiterhin gering an und gehen von stabilen Kreditqualitäten aus.

Marktausblick, darauf kommt es nun an:

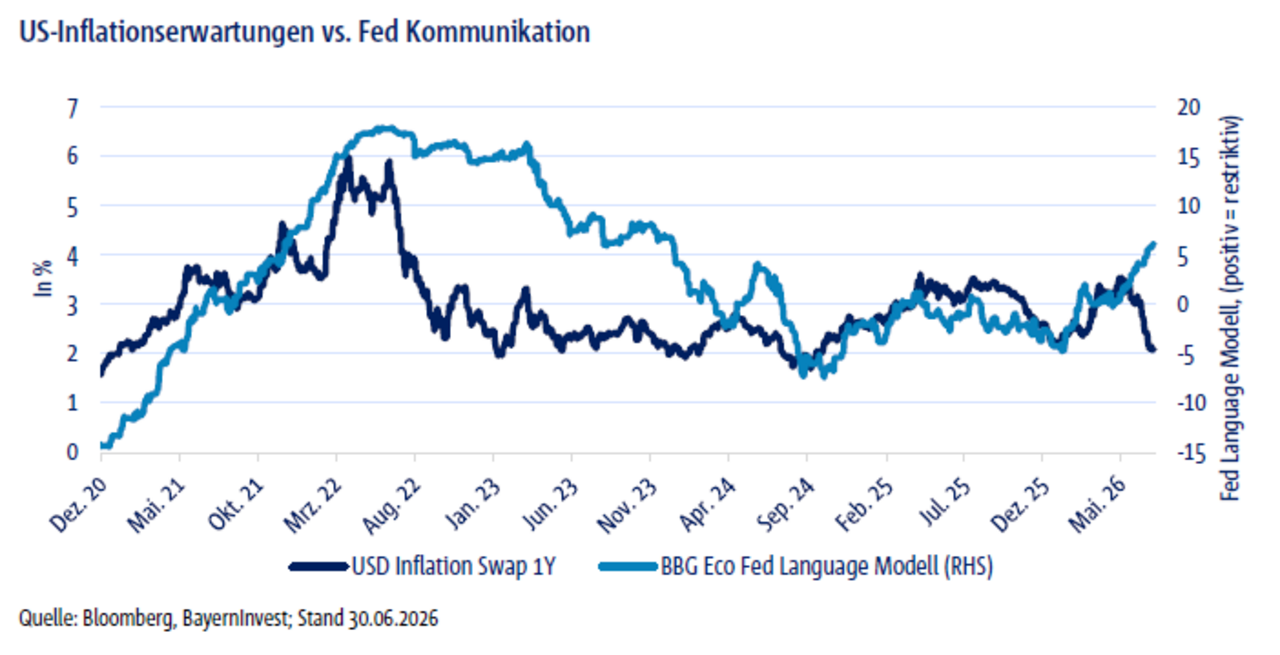

Der Grundstein für das Zinsbild der zweiten Jahreshälfte dürfte über die Sommermonate gelegt werden. Die Zentralbanksitzungen im Juli bergen aus der aktuellen Sicht wenig Überraschungspotenzial für die Märkte. Die Zinserhöhungserwartungen hatten sich jüngst zum einen insgesamt abgeschwächt und zum anderen auf der Zeitachse weiter nach rechts verschoben. Wir sehen die Chance, dass die Inflationszahlen sowohl in der Eurozone als auch in den USA weniger starke Aufwärtstendenzen aufweisen als zwischenzeitlich befürchtet und viel thematisierte Zweitrundeneffekte wenig ins Gewicht fallen. Folglich sollten auch die Zentralbanksprecher einen zunehmend leiser werdenden restriktiven Unterton an den Tag legen. Abbildung 3 zeigt im Moment noch eine deutliche Diskrepanz zwischen den Aussagen der US-Notenbanksprechern und den Inflationserwartungen auf Sicht der nächsten 12 Monate. Dies könnte zum Ende des dritten Quartals zu einem Umdenken der Marktteilnehmer führen und die Möglichkeit eröffnen, dass sowohl für die EZB als auch die Fed die Erwartungen langsam Richtung Zinssenkungen umschwenken. Insbesondere dann, wenn die konjunkturelle Entwicklung in den USA sich merklich verlangsamt und auch die Eurozone ihre Wachstumsziele nicht erreicht. Demnach sehen wir für 2-jährige Laufzeiten weiterhin Entspannungspotenzial. Im 10-jährigen Bereich zeigen saisonale Muster über die Sommermonate der vergangenen 20 Jahre die Tendenz zu rückläufigen Renditen in den Monaten Juli und August auf. Diese Bewegung könnte in diesem Jahr aufgrund der geopolitischen Entspannung im Juni bereits weitestgehend vorweggenommen worden sein. Wir erwarten für das zweite Halbjahr eine Rückkehr der Debatte rund um die Schuldentragfähigkeit, sowohl in den USA im Zuge der Midterm Wahlen aber auch in der Eurozone mit beispielsweise dem sich anbahnenden Wahlkampf in Frankreich. Dies dürfte erneut zu steigenden Zinsen am langen Ende führen und in der Konsequenz eine Kurvenversteilerung mit sich bringen.

Abschließend lohnt sich auch der Blick auf globale Staatsanleihen, diese schlossen das erste Halbjahr mit +2% ab, wobei der BI Global Bond Opportunities Fonds im selben Zeitraum mit +4,35%* seine aktive Stärke voll ausspielen konnte. Für das zweite Halbjahr sollte der Mix aus moderatem Wirtschaftswachstum und nachlassendem Aufwärtsruck bei der Inflation ein weiterhin positives Umfeld für Renditen außerhalb der Eurozone schaffen.

*alle Daten per 30.06.2026, die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Dies ist eine Marketingmitteilung. Der Inhalt wurde von der BayernInvest Kapitalverwaltungsgesellschaft mbH erstellt und dient ausschließlich zu Informationszwecken. Ihr liegen die Informationen mit dem Stand zum Zeitpunkt ihrer Erstellung zugrunde. Die Angaben beinhalten oder ersetzen weder eine rechtliche noch eine steuerliche Beratung und stellen keine Kaufempfehlung oder ein Angebot zum Kauf von Anteilen dar. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die Rendite und der Wert der zugrundeliegenden Anlagen unterliegen Schwankungen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die vergangene Wertentwicklung ist kein Indikator für die künftige Wertentwicklung.

Die Rendite des Fonds unterliegt der Besteuerung auf Ebene des Anlegers. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Anlegers ab und kann sich in der Zukunft ändern. Bitte lesen Sie den Prospekt des OGAW und das Basisinformationsblatt, bevor Sie eine endgültige Anlageentscheidung treffen. Der Verkaufsprospekt (OGAW-Prospekt), das Basisinformationsblatt sowie die Halbjahres- und Jahresberichte können unter www.bayerninvest.de in deutscher Sprache abgerufen oder auf Verlangen von der BayernInvest Kapitalverwaltungsgesellschaft mbH, Karlstraße 35, 80333 München jederzeit kostenlos in Papierform zur Verfügung gestellt werden.

Alle Daten weisen, sofern nicht anders angegeben, den o.g. Stand auf und basieren auf eigenen Daten der BayernInvest oder von Bloomberg. Angaben zur Performance eines Fonds sind nach der BVI-Methode berechnet. Berücksichtigt sind alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung), ohne auf Kundenebene anfallende Kosten einzubeziehen (z.B. Ausgabeaufschlag, Depotgebühren).

Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache und weitere Informationen zu Instrumenten der kollektiven Rechtsdurchsetzung erhalten Sie unter:

www.bayerninvest.de/wer-wir-sind/governance/beschwerdemanagement/index.html

Die Verwaltungsgesellschaft des Fonds kann jederzeit beschließen, den Vertrieb einzustellen.