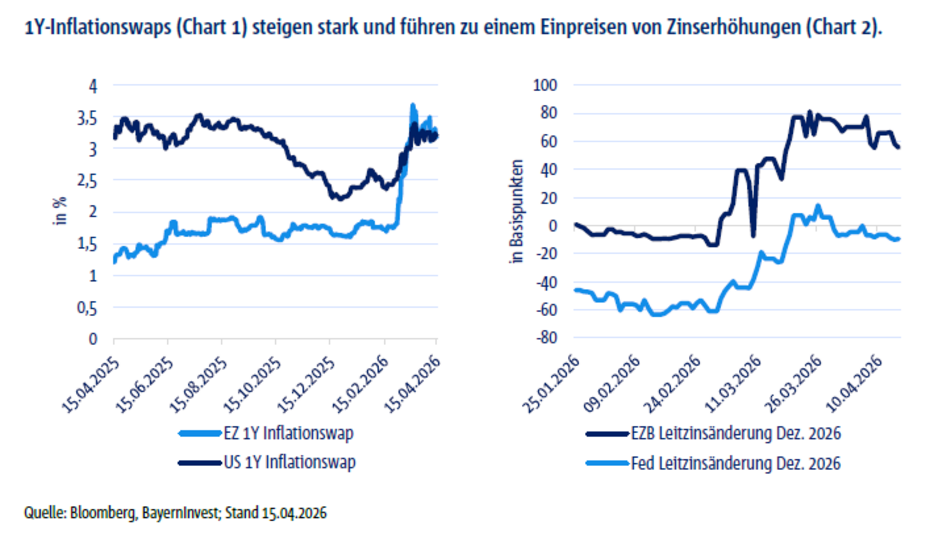

Der Anleihenmarkt hat auch in diesem Jahr ein turbulentes erstes Quartal hinter sich. Nach dem Zinssprung in Folge der Lockerung der deutschen Schuldenbremse und dem Liberation Day 2025 richtet sich dieses Jahr der Blick wieder auf die Energiepreise infolge des Iran-Kriegs. Vorerst überwunden geglaubte Inflationssorgen in der Eurozone meldeten sich zurück und trieben die Zinsveränderungserwartungen in der Spitze auf bis zu 80 Basispunkte, was wir als übertrieben einschätzen.

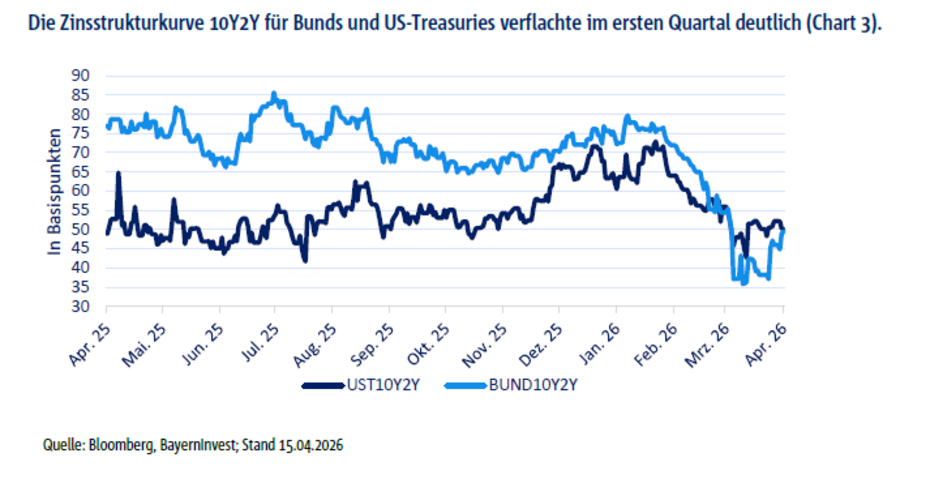

Dies ging einher mit einem Bear Flattening der Zinsstrukturkurve und einem insgesamt höheren Zinslevel. Der Versteilerungstrend aus dem letzten Jahr wurde damit vorerst gestoppt und die Kurve im 10-2-jährigen Laufzeitenbereich verflachte sich zuletzt auf bis zu 40 Basispunkte. Auch die USA können sich trotz ihres Daseins als Nettoenergieexporteur nicht vollumfänglich entziehen und sehen sich mit Inflationsdruck und schwindenden Zinssenkungshoffnungen konfrontiert.

Einschätzung der Marktsegmente

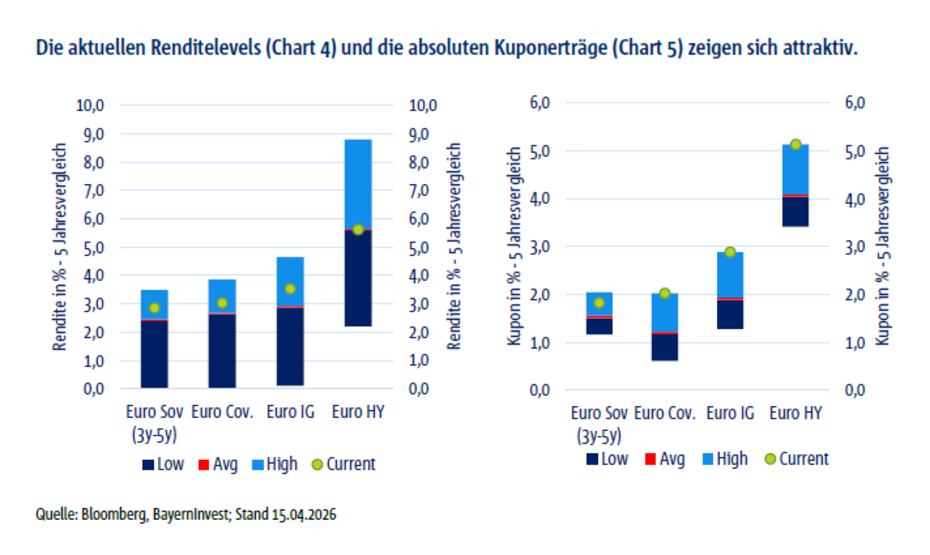

Die aktuellen Entwicklungen bieten neben den offensichtlichen Risiken für den Kapitalmarkt auch explizite Chancen im Fixed-Income-Bereich. In volatilen Zeiten bleibt das Credo weiterhin eine aktive Durationssteuerung und eine Übergewichtung der kurzen Laufzeitenbereiche zwischen 3 ‒ 5 Jahren.

Laufzeitensegment (BayernInvest Lux Corporates Non-Fin 2029 Fonds, aktuelles Zinsniveau: 3,29 %*):

Zur Sicherung des aktuell attraktiven kurzfristigen Zinsniveaus bietet sich der BayernInvest Lux Corporates Non-Fin 2029 Fonds an. Er nutzt dieses Marktumfeld gezielt, um Anlegern die Sicherung eines attraktiven Zinsniveaus bis zum Laufzeitende im Dezember 2029 zu ermöglichen. Durch den „Buy & Hold-Ansatz“ werden die aktuell hohen Renditechancen im Portfolio „eingeloggt“ und über die gesamte Restlaufzeit konserviert.

Staatsanleihen Eurozone (BayernInvest Renten Europa-Fonds, aktuelles Zinsniveau: 3,57 %*):

Neben der Laufzeitensteuerung ist auch die Titelselektion sowohl auf Länder- als auch Unternehmensebene ein Kernelement der Portfoliosteuerung. Im aktuellen Umfeld weiteten sich die Risikoaufschläge bei Euro-Staatsanleihen in den Peripherieländern aus, insbesondere dort, wo die Verwundbarkeit durch exogene Energiepreisschocks am größten ist (z.B. Italien). Zeitgleich bestimmt der weitere fiskalpolitische Ausblick den Zinspfad am langen Ende der Kurve. Unsichere (geo)-politische Entwicklungen, angespannte Staatsfinanzen und ein erhöhtes Emissionsvolumen tragen zu einer steigenden Laufzeitenprämie bei. In diesem Umfeld nutzt der BayernInvest Renten Europa-Fonds sein breites Anlageuniversum zur geografischen Diversifikation. Die hohe Zinsvolatilität bietet gleichzeitig ein perfektes Umfeld für aktives Durationsmanagement.

Staatsanleihen Global (BayernInvest Global Bond Opportunities, aktuelles Zinsniveau: 4,42 %*):

Darüber hinaus eignen sich weniger energieabhängige Staaten und solche mit nachhaltigerem Verschuldungsgrad außerhalb der Eurozone als Diversifikationselement in unsicheren Zeiten und eröffnen die Möglichkeit, gezielt von einer breiten Emittentenbasis zu profitieren. Dies ist im Falle von Euro-Investoren ebenfalls im Rahmen des BayernInvest Renten Europa Fonds und €-denominierten Staatsanleihen sehr gut möglich. Zusätzlich dazu bietet der globale Anleihenmarkt attraktiven Realrendite-Levels und die Chance, von unterschiedlichen Währungsräumen zu profitieren. Der BayernInvest Global Bond Opportunities blickt hier über den Tellerrand hinaus und erschließt so zusätzliche Investmentchancen. Denn auch den US-Treasuries blüht ein weiterer Renditeanstieg im Zuge von überstrapazierten Staatsfinanzen, Midtermwahlen und einem neuen Fed-Chair. Ein Investment in US-Staatsanleihen sollte daher selektiv erfolgen und mit einem dezidierten Blick auf die Zinskurve und Marktvolatilitäten. Diese Opportunitäten werden durch den Fonds gezielt gesucht und aktiv genutzt.

Pfandbriefe (BayernInvest Lux Covered Bond Fonds, aktuelles Zinsniveau: 3,10 %*):

In Zeiten unruhiger Gewässer bleibt der Fokus auf sicheren Häfen, die sich als Anker eignen. Der BI Covered Bond Fonds zeigt sich analog zum letzten Jahr als eine attraktive Alternative zu Staatsanleihen und als Diversifikationsvehikel. Zusätzlich sollte der Gesamtmarkt durch ein rückläufiges Netto-Emissionsvolumen gestützt werden.

Investment Grade (BayernInvest ESG Corporate Bond Klimaschutz, Aktuelles Zinsniveau 3,75 %*):

Die Berichtssaison der Unternehmen läuft langsam wieder an. Das Gewinnwachstum für das laufende Jahr wird mehrheitlich solide erwartet. In den nächsten Quartalen werden sich allerdings je nach Branche erhöhte Energie- und Rohstoffpreise und mögliche Lieferengpässe negativ auswirken. In diesem Umfeld und aufgrund des geringen Spreadabstands innerhalb des IG-Bereiches bevorzugen wir aktuell den A-Bereich gegenüber dem BBB-Bereich und defensive vor zyklische Sektoren. Mittelfristig eröffnen sich bei Renditen von rund 3,5 % attraktive Einstiegsmöglichkeiten bei Unternehmensanleihen. Trotz geopolitischer Unsicherheit zeigte sich der Euro-Primärmarkt weiterhin robust mit solider, wenn auch selektiverer Nachfrage. Großvolumige Transaktionen wie zum Beispiel der Amazon Rekorddeal haben die Marktliquidität unterstrichen.

High Yield (BayernInvest Lux ESG High Yield EURO Fonds, Aktuelles Zinsniveau 4,10 %*):

Im High-Yield-Bereich führte der Iran-Konflikt zuletzt auch zu Spreadausweitungen, relativ betrachtet stiegen diese jedoch deutlich weniger als vor einem Jahr zum Liberation Day. Perspektivisch gilt: Die fundamentale Ausgangslage aus niedrigem Verschuldungsgrad und weiterhin stabilen Margen (mit Ausnahmen in einzelnen Sektoren) sollte zusammen mit den aktuellen Renditen einen soliden Puffer für das laufende Jahr bilden. Ziel bleibt es, die Anfangsrendite des Jahres zu vereinnahmen.

Nachrang (BayernInvest ESG Subordinated Bond-Fonds, Aktuelles Zinsniveau 4,60 %*):

Dies gilt ebenso für Nachranganleihen von Banken und Versicherungen. Trotz der temporär deutlichen Spreadausweitung und hohen Zinsvolatilität in einem negativen Sentiment erwiesen sich die Nachranganleihen als relativ stabil. Dies beschreibt einen gewissen „Reifeprozess“ der Investoren, die sich nur ungern von guten AT1-Strukturen (Bonds mit hohen Kupon-Resets) trennen, da sie fürchten, in anschließenden Rallies nicht mehr an ihre ursprünglichen Bestände zu kommen.

Marktausblick:

Kurzfristig bestimmen die geopolitischen Ereignisse und die Reaktion der Zentralbanken auf gestiegene Inflationserwartungen das Zinsgefüge. Im Basisszenario ist eine anhaltende Deeskalation des Iran-Konflikts und eine stabile Energieversorgung ausschlaggebend für die Rückkehr zu einem konstruktiveren Kapitalmarktjahr. Danach sollten Spreadprodukte performen sowie Anleihen im kurzen Laufzeitenbereich, die aktuell attraktive Renditelevels liefern. Bei Auspreisen einer stark restriktiven EZB-Politik dürfte dies zu Kursgewinnen und einem „Bull Steepening“ führen. In diesem Fall dürften sich temporär auch die 10-jährigen Bundesanleihenrenditen etwas deutlicher von ihren Renditehochs entfernen, dennoch ist im weiteren Jahresverlauf aufgrund der beschriebenen angespannten Staatsfinanzen mit steigenden 10-Jahres-Bundrenditen innerhalb einer Bandbreite von 2,75 % ‒ 3,25 % zu rechnen. Hier dürfte sich perspektivisch die Staatsverschuldung in der Marktrelevanz wieder vor die Inflationssorgen stellen und eine Kurvenversteilerung unterstützen. Für den Bereich 10Y-2Y gehen wir von einem Anstieg auf bis zu 120 Basispunkte im Jahresverlauf aus. Daraus lässt sich weiterhin ein Untergewicht am langen Ende ableiten. Insgesamt bleibt in diesem Umfeld ein aktives Management der Duration sowie der Renten-Asset-Allokation unerlässlich und bietet weiterhin einen deutlichen Mehrwert gegenüber passiven Strategien.

*alle Daten per 15.4.26

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrunde liegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation infolgedessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.