Kapitalmärkte im Zwiespalt zwischen Inflation und geopolitischer (Ent-)Spannung

Trotz geopolitischer Herausforderungen entwickelten sich die Kapitalmärkte im ersten Halbjahr 2026 insgesamt positiv. Die Volatilität nahm zwar Ende des ersten Quartals, getrieben durch den Iran-Krieg und den Citrini Report, stark zu. Mit den ersten Anzeichen geopolitischer Entspannung und einer starken Berichtssaison erholten sich die Aktienmärkte aber rasch.

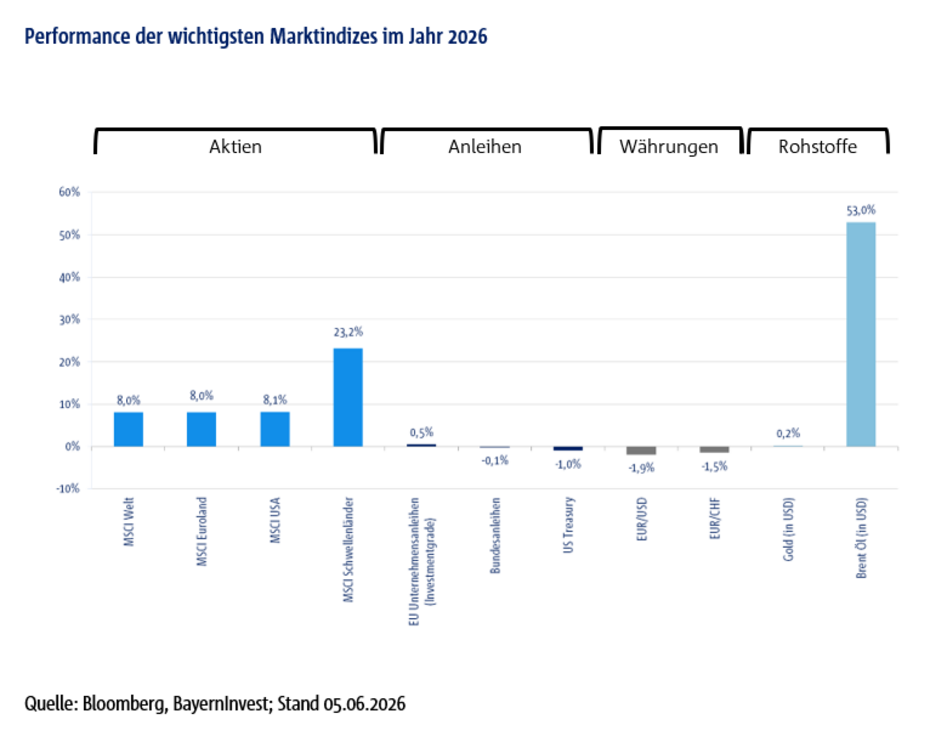

Einen Podestplatz belegt der Ölpreis, welcher im ersten Halbjahr ein Plus von fast 70 Prozent verzeichnet. Direkt dahinter liegen die Schwellenländer-Aktien, welche teils 20 Prozent zulegen konnten. Besonders hervorzuheben ist der koreanische KOSPI-Index, welcher gut 80 Prozent anstieg. Die Anleihenmärkte bewegten sich nahe der Nulllinie, da die Verflachung der Zinsstrukturkurve sich über den Zinsanstieg am langen Ende auswirkte, der die Kurse belastete. Spread-Indizes konnten minimal zulegen, da sich die Spreads erst ausweiteten und anschließend wieder auf die zuvor teils sehr engen Niveaus einengten. Dennoch konnten Unternehmensanleihen einen kleinen positiven Beitrag leisten. Das Wirtschaftswachstum entwickelte sich erwartungsgemäß robust in den Regionen USA und zum Teil in den Schwellenländern, trotz geopolitischer Verwerfungen. Die USA setzten sich dabei weiter von Europa ab, da gerade die Euro-Zone weiterhin schwächelt und in ihren Stagflationsgewässern festhängt.

Die zentralen Fragen vieler Anleger lauten: Wie positioniert man sich im weiteren Verlauf des Jahres 2026? Wird die US-Notenbank Fed die Zinsen trotz Inflationsanstieg senken? Wird die EZB die Zinsen trotz der abkühlenden konjunkturellen Lage inflationsbedingt erhöhen? Wie lange dauert der Iran-Konflikt und dessen Auswirkung auf die Märkte an? Welche Maßnahmen ergreift die EU, um der Stagflation zu entkommen und was bedeutet dies für die Portfoliopositionierung? Wird das starke Gewinnwachstum der Unternehmen weiter anhalten oder werden der hohe Ölpreis und die gestiegenen Zinsen mittelfristig eine Korrektur am Aktienmarkt auslösen?

In diesem Letter zeigen wir auf, wie Sie sich bestmöglich auf die weiterhin volatilen Kapitalmärkte sowie die strukturellen Veränderungen einstellen können und wie sich daraus entstehende Chancen gezielt in Ihren Portfolien nutzen.

Makroökonomische Szenarien für die zweite Jahreshälfte

Mit der Frage nach dem Zeitpunkt der Öffnung der Straße von Hormus ebnet sich der weitere Weg für die Entwicklung der Weltwirtschaft im zweiten Halbjahr. Im Basisszenario gehen wir von einer Lösung bis Ende Juni bzw. Anfang Juli aus. Dies würde bedeuten, dass sich die aktuell sichtbaren negativen konjunkturellen Effekte in der Eurozone auch über den Sommer halten und die Inflation die Toleranzgrenze der EZB temporär überstrapaziert. Daher erwarten wir einen weiteren Zinsschritt der EZB. Die Notenbank wird vermeiden wollen, erneut vorgeworfen zu bekommen, zu spät gehandelt zu haben. Hinzu kommt, dass Präsidentin Lagarde in den letzten Monaten ihrer Amtszeit auch ihr geldpolitisches Vermächtnis im Blick haben dürfte.

In diesem Stagflationsdilemma sehen wir aktuell die Wachstumsseite allerdings als schlagend an, trotz der Tatsache, dass das Mandat der EZB nur die Preisstabilität umfasst. Das Risiko von Zweitrundeneffekten bleibt aus unserer Sicht begrenzt. Der Ölpreisanstieg wurde bereits weitgehend verdaut. Zudem erwarten wir den Ölpreis zum Jahresende in einer Bandbreite von 85 bis 95 USD. Zum einen ist der Konsument mit deutlich geringeren Reserven ausgestattet als noch zu Post-Corona-Zeiten, zeitgleich ist die Forward Guidance der EZB deutlich restriktiver und glaubwürdiger als in der Vergangenheit. Die deutlich gestiegenen Zinserhöhungserwartungen und die strengeren Kreditvergabestandards in der Eurozone bremsen die Realwirtschaft bereits spürbar.

In diesem Umfeld dürfte auch der Wechsel an der Spitze der Federal Reserve von Jerome Powell zu Kevin Warsh zunächst verpuffen. Die Inflationseffekte begrenzen den Spielraum des FOMC für Zinssenkungen, zumal die wirtschaftliche Outperformance der USA voraussichtlich anhalten wird. Auf der anderen Seite sollten die geldpolitischen Falken aber auch nur schwer eine Mehrheit formieren können, um das Zinsniveau auf Jahressicht anzuheben. Unterm Strich bleibt die Diskussion aber deutlich politisch aufgeladen und dürfte für weitere Schlagzeilen sorgen und die Debatten um die Bilanzsumme, abgeschwächte Inflationsmetriken und Co. nicht abreißen lassen.

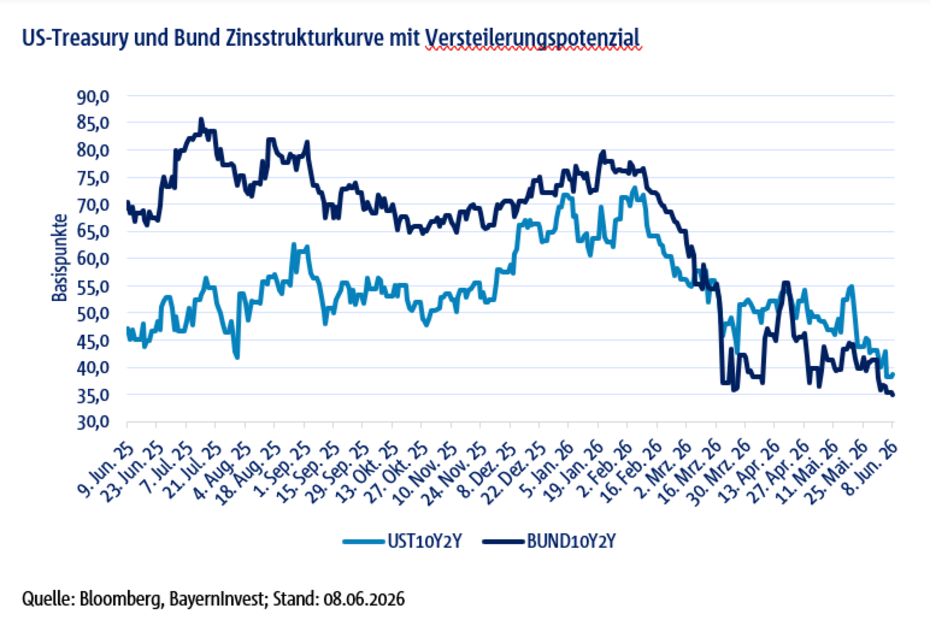

Im Basisszenario gehen wir in Europa weiterhin von einem Versteilerungspotenzial der 10-/2-jährigen Bundkurve aus, das auf ein moderates Auspreisen der Zinserhöhungserwartungen zurückzuführen ist. Für 10-jährige Bundesanleihen sehen wir auf Jahressicht einen Zielkorridor von rund 3,20 %.

Sollte die Blockade über den Sommer hinaus bestehen bleiben und damit auch die Feierlichkeiten zur 250-Jahr-Feier der USA am 04. Juli deutlich dämpfen, würde dies die Lage für den US-Präsidenten auch im Hinblick auf die anstehenden Midterm-Wahlen weiter maßgeblich verschlechtern und unser Negativszenario einläuten. Die aktuellen Umfragewerte zeigen absolute Tiefstände auf und heben insbesondere die signifikant gestiegenen Preise an der Zapfsäule hervor. In diesem Szenario wäre eine Zinsanhebung seitens der Fed nachvollziehbar. Im Negativszenario käme auch die EZB wohl nicht an weiteren Zinsschritten vorbei, aber würde damit auch die letzten Hoffnungsschimmer in der Eurozone und speziell in Deutschland auf ein Aufleben der Konjunktur vertreiben. Eine Rezession wäre in diesem Fall das voraussichtliche Resultat und das trotz der fiskalpolitischen Effekte.

Schon jetzt lässt sich konstatieren, dass die erhofften Wachstumsimpulse aus den Fiskalpaketen auch aufgrund des Irankonflikts aktuell weniger ins Gewicht fallen und das Risiko bergen, dass die Schuldentragfähigkeitsdebatten im zweiten Halbjahr wieder verstärkt diskutiert werden. Hierzu würde beispielsweise auch Frankreich mit seinen weiterhin ungelösten Haushaltsthemen und der 2027 anstehenden Präsidentschaftswahl gehören.

Auch in den USA dürfte dieses Thema in den kommenden Monaten an Bedeutung gewinnen. Die anstehenden Midterm-Wahlen, die hohen Staatsausgaben und schlechte Umfragewerte erhöhen das Risiko, dass die Republikaner ihre Mehrheit in beiden Kammern verlieren. Dies könnte die politischen Auseinandersetzungen verschärfen und die finanzielle Lage der Vereinigten Staaten wieder in den Fokus der Kapitalmärkte rücken. Dies dürfte auf Sicht der 10-jährigen US-Treasuries Renditen in eine Bandbreite von 4,60%-5,00% zum Jahresende münden. Aufgrund der gestiegenen Refinanzierungskosten wird der Kapitalmarkt die Inflationsentwicklung ebenso wie den Arbeitsmarkt eng begleiten und preist zumindest gen 2027 eine erste Zinserhöhung seitens der US Fed ein. Kevin Warsh dürfte den aktuellen Inflationsschub als überwiegend temporäres Phänomen einordnen, da er viele Einflussfaktoren als einmalig betrachtet und insbesondere Künstliche Intelligenz als strukturell disinflationär einschätzt. Daher halten wir eine Zinssenkung derzeit für wahrscheinlicher als eine Zinserhöhung seitens der Fed.

Q1-Berichtssaison: Geopolitik belastet, Halbleiter treiben Wachstum

Die Berichtssaison stand im Schatten des Konflikts mit dem Iran. Bemerkenswert ist, wie ruhig die Aktienmärkte den Schock absorbiert haben: Der S&P 500 und der Nasdaq 100 notieren auf Allzeithochs, und auch der Euro Stoxx 50 sowie der DAX bewegen sich nahe ihren Höchstständen. Der Konflikt war damit eher Stresstest als dominierender Ergebnistreiber: Energie-, Fracht- und Vorproduktkosten steigen, treffen Unternehmen aber sehr unterschiedlich.

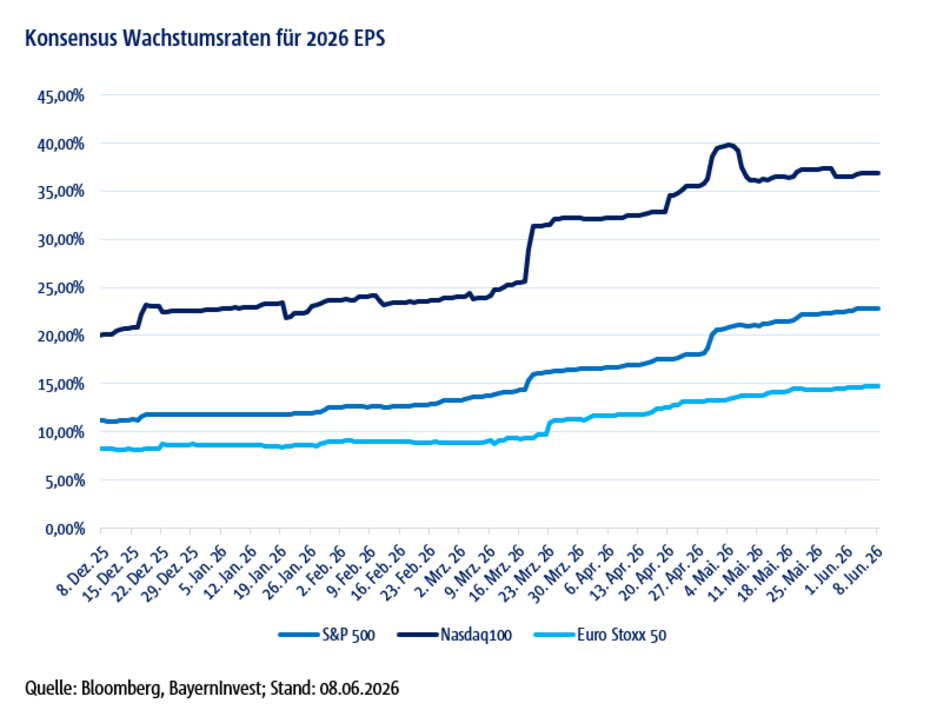

In Europa fiel die Berichtssaison besser als befürchtet aus und auf den ersten Blick stark. Allerdings fehlt auf den zweiten Blick die Breite. Der Konsens für das Gewinnwachstum 2026 ist von gut 11 Prozent auf rund 15 Prozent gestiegen. Der wichtigste Treiber bleibt der Energiesektor, positive Impulse kommen aber auch aus Halbleitern, Versorgern, Banken, Metall und Bergbau sowie ausgewählten Industriewerten.

Auf der Verliererseite stehen klassische Konsumzykliker: Luxusgüter, Reise und Freizeit leiden unter höheren Kosten und einer spürbaren Zurückhaltung asiatischer Käufer. Chemie und Stahl müssen deutlich höhere Strom- und Vorproduktkosten verarbeiten, entlang petrochemischer Lieferketten häufen sich Lieferengpässe und Force-Majeure-Meldungen. Europa bleibt damit klar hinter den USA zurück, zeigt aber mehr Widerstandskraft als zu Beginn der Saison erwartet. Die Region profitiert nicht von einer breiten Gewinnbeschleunigung, sondern von einer selektiven Erholung mit hoher Sektor-Streuung. Die eigentliche Geschichte der Saison schreiben die großen amerikanischen Plattformkonzerne. Microsoft, Alphabet, Amazon und Meta haben ihre Investitionsbudgets für 2026 auf zusammen rund 650 bis 700 Mrd. Dollar angehoben. Damit entsteht der konzentrierteste Infrastrukturzyklus in der Geschichte der Branche. Die Quartalszahlen liefern die Rechtfertigung: Cloud-Umsätze wachsen weiter stark, KI-Dienste skalieren, und die Auftragsbücher bleiben voll. In Summe sollen die Gewinne der sieben größten amerikanischen Technologiewerte 2026 um rund 30 Prozent wachsen.

Wichtig ist aber: Die US-Stärke ist nicht mehr nur eine Mag-7 Geschichte. Auch Finanzwerte, Industrie und ausgewählte Konsumzykliker liefern positive Revisionen. Darüber hinaus ist zu erwähnen, dass jeder Investitionsdollar der Plattformkonzerne am Ende in Rechenzentren, Speicher und Silizium fließt. Dort liegen die spektakulärsten Ergebnisse. TSMC weist im ersten Quartal ein Umsatzwachstum von rund 38 Prozent aus und meldet ausverkaufte Kapazitäten für das Gesamtjahr. Samsung hat das operative Ergebnis gegenüber dem Vorjahr vervielfacht, SK Hynix erreicht eine operative Marge von rund 72 Prozent.

Treiber bleiben Hochleistungsspeicher für KI-Anwendungen. In den Schwellenländern tragen Taiwan und Korea über ihre Halbleiterschwergewichte den größten Beitrag zu den positiven Gewinnrevisionen in den Emerging Markets bei. Die Entwicklung bestätigt, dass die bisher dominante regionale Hierarchie sich auch im abgelaufenen Quartal weiter festgefahren hat. USA und Asien bleiben wegen Cloud, KI-Infrastruktur und Halbleitern strukturell im Vorteil. Entscheidend ist, dass die Rally in Technologie, Asien und Halbleitern größtenteils durch tatsächliche Gewinnsteigerungen und positive Revisionen getragen wird, nicht nur durch Bewertungsfantasie oder Spekulation.

Europa fällt dahinter zurück, ist aber kein reiner Verlierer. Die Region bleibt selektiv investierbar, vor allem dort, wo Energie, Netzinfrastruktur und industrielle Preissetzungsmacht die Gewinnrevisionen tragen. Im Zuge unserer sektoralen Aufstellung haben wir somit die Empfehlungen im Technologiesektor aufrechterhalten, ebenso wie den nun nur noch leicht positiven Bias für Energieaktien, welche wir mit unserer Ressourcenempfehlung seit Jahresanfang verbunden hatten. Im Energiebereich haben wir jedoch in der Breite erste Gewinne mitgenommen durch die sehr starke Performance im Aktien- und Commodity-Bereich.

Was bedeutet das für Anleger im weiteren Verlauf des Jahres 2026?

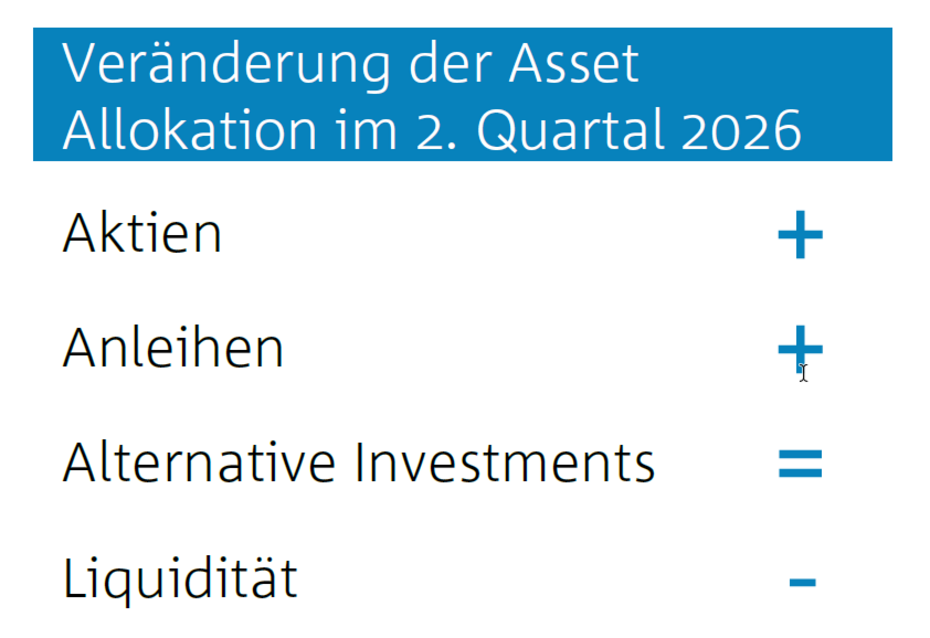

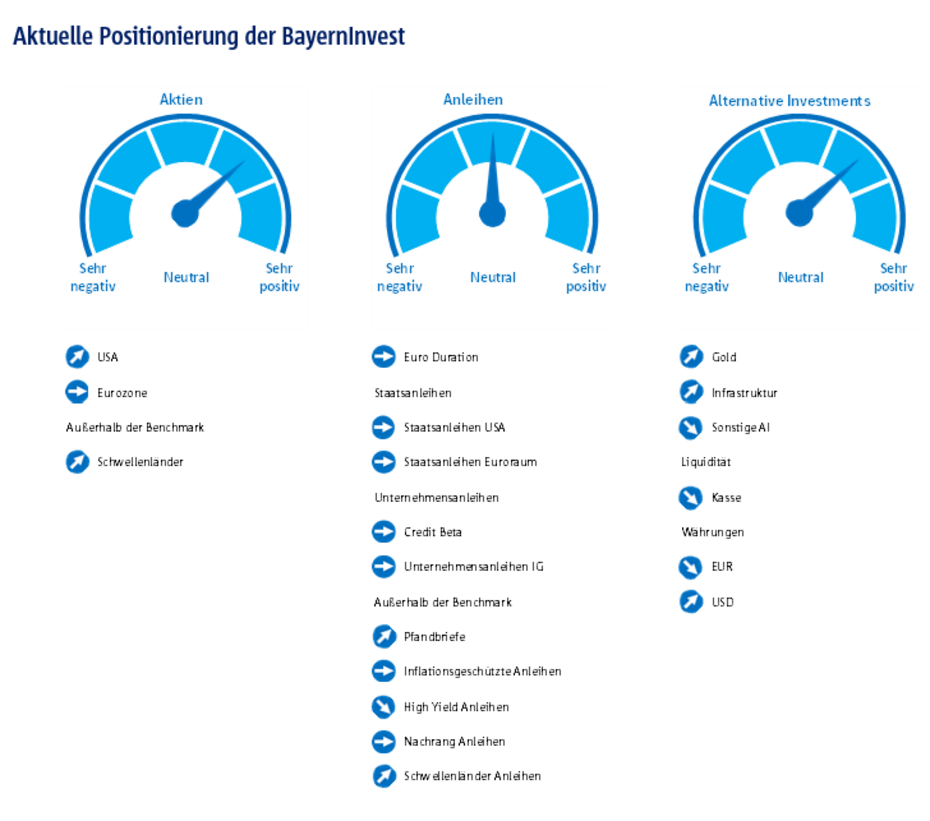

Für den weiteren Verlauf des Jahres 2026 empfehlen wir, weiterhin auf wachstumsstarke Substanzwerte zu setzen. Qualitätstitel im Anleihen- und Aktiensegment bieten Anlegerinnen und Anlegern gute Voraussetzungen, um sich optimal auf die Herausforderungen des Jahres einzustellen. In einem Umfeld vorerst gleichbleibender bis leicht steigender Leitzinsen dürften Anleihen attraktive Zins- und Kapitalzuwächse liefern.

Gerade der Anstieg der Renditen 2-jähriger Bundesanleihen war ebenso eine Opportunität wie auch die Niveaus über 4,5 Prozent bei den Renditen 10-jähriger US-Staatsanleihen, welche wir für Zukäufe aktiv antizyklisch genutzt haben. Die 10-jährigen US-Renditen hatten die von uns beobachtete Schwelle von 4,5 Prozent überschritten und damit ein attraktives Niveau erreicht. Im Falle einer weiteren Eskalation des Iran-Konflikts bringen US-Staatsanleihen eine gute Diversifikation ins Gesamtportfolio, vor allem wenn ein globales Rezessionsszenario herbeigeführt werden sollte, welches vor allem Europa und die Emerging Markets treffen würde. Die hohen Kupons bieten zudem eine gute einkommens-generierende Opportunität. Daher haben wir unsere Einschätzung angepasst und unser Untergewicht geschlossen. Neu hinzugefügt haben wir eine Beimischung von US-Staatsanleihen und erhöhen die Empfehlung von Untergewichten auf Neutral. Finanziert haben wir diese Veränderung mit dem Verkauf unserer High Yield Europa Beimischung.

Aktuell sind sehr viele Neuemissionen im Credit-Markt zu beobachten, zudem steigen die Default-Wahrscheinlichkeiten an. Bei einer erneuten Eskalation könnten sich die aktuellen Spreads deutlich ausweiten, was wir als Opportunität nutzen würden. Da wir die auf den Iran-Krieg basierende Spreadausweitung genutzt haben, verkaufen wir nun die High Yield Anleihen wieder und warten auf bessere antizyklische Einstiegschancen. Aktien bieten aus unserer Sicht aktuell das attraktivere Chancen-Risiko-Profil. Positive Gewinnrevisionen stützen die Anlageklasse, während High-Yield-Anleihen bei einem erneuten Inflationsanstieg anfälliger für Spreadausweitungen wären. Daher haben wir unsere Aktiengewichtung Anfang des zweiten Quartals von Neutral auf Übergewichten erhöht.

Eine sich abzeichnende Deeskalation des Iran-Konflikts mit einer Normalisierung der Lieferketten würde sich global positiv auf die Aktienmärkte auswirken. Daher haben wir taktisch den Aktien-Block von Neutral auf einfach Übergewichten erhöht. In dem Zuge wurden US-Aktien und EM-Aktien von Neutral auf einfach Übergewichten angehoben.Europäische Aktien erhöhen wir von einfach Untergewichten gen Neutral. Unsere Einschätzung einer höheren Attraktivität von US- und EM-Aktien bleibt bestehen. Ausschlaggebend sind die positiven Gewinnrevisionen und GDP-Revisionen vor allem in den USA und Asien. Europa bietet weiterhin selektive Anlagechancen. Die Wachstums- und Gewinndynamik bleibt vorerst verhalten, da strukturelle Herausforderungen die wirtschaftliche Entwicklung bremsen. In unserem Basisszenario erwarten wir kurzfristig keine wesentliche Beschleunigung. Im Zuge der Erwartung einer Deeskalation gen Sommer erhöhen wir einhergehend mit der erhöhten Aktiengewichtung den Risikoload von Neutral auf einfach Übergewichten.

Wachstumsstarke Substanzaktien mit positiven Gewinnaussichten und soliden Dividendenrenditen bieten zudem attraktives Kurspotenzial. Die zu erwartenden positiven Gewinnwachstumsraten von gut 7 Prozent für Europa und 24 Prozent für USA sprechen dafür, dass sich Aktien trotz teilweiser anspruchsvoller Bewertungen im Jahresverlauf im Einklang mit ihrem Gewinnwachstum positiv entwickeln könnten. Besonders hervorzuheben ist das Gewinnwachstum in Asien, welches gen 60 Prozent wachsen sollte. In unserer regionalen Einschätzung bevorzugen wir daher asiatische und amerikanische Aktien, da sie ein zweistelliges Gewinnwachstum und eine höhere ökonomische Dynamik aufweisen. Europäische Aktien beurteilen wir weiterhin zurückhaltender, da die Wachstumsaussichten und die Gewinndynamik im Vergleich zu den anderen Regionen schwächer ausfallen. Unser Basisszenario geht von einem moderaten Wirtschaftswachstum aus, das für ein globales BIP-Wachstum von ca. +3 Prozent im Jahr 2026 spricht. Damit bleiben die Rahmenbedingungen für die Aktienmärkte insgesamt günstig. Aktienmarktrenditen könnten im Jahresverlauf von einer Kombination aus Dividendenrenditen, Aktienrückkaufprogrammen und Gewinnwachstum profitieren, sofern die Unsicherheiten nachlassen.

Entscheidend bleibt die Durationsausrichtung der Portfolios. Nach der aktuellen Verflachung der Kurve sehen wir mittelfristig tendenziell wieder eine Versteilerung der Zinsstrukturkurve und positionieren uns daher weiterhin im kurzen bis mittleren Laufzeitenband. Innerhalb des Anleihensegments sehen wir insbesondere für aktives Management Opportunitäten. Gerade das erste Halbjahr hat gezeigt, wie wichtig eine aktive taktische antizyklische Steuerung ist. So haben wir mehrmals unsere Duration im ersten Quartal erfolgreich aktiv gesteuert. Unternehmensanleihen im Investment-Grade-Bereich bleiben aus unserer Sicht weiterhin attraktiv, ebenso wie Pfandbriefe, die als guter europäischer Staatsanleihen-Ersatz im Portfoliokontext dienen können. Europäische Staatsanleihen behalten wir auf einer neutralen Allokation.

Im Bereich der alternativen Investments sehen wir weiterhin Potenzial für Rohstoffe, allen voran für Gold. Wir raten jedoch dazu selektiver zu werden, denn viele Rohstoffe, wie zum Beispiel Öl, haben nach unserem Szenario ihre Höchststände gesehen, sofern eine Deeskalation folgt. Trotz zwischenzeitlicher Gewinnmitnahmen bleiben wir bei Rohstoffen übergewichtet. Wir empfehlen jedoch nach der starken Performance dieser Anlageklasse aktiv zu rebalancen. Auch für Infrastruktur sind wir weiterhin positiv eingestellt. Dies gilt sowohl für Infrastrukturaktien als auch für Infrastruktur-Debt- und Infrastruktur-Private-Equity-Investments, die wir vor dem Hintergrund umfangreicher Infrastrukturausgaben, vor allem in Europa, weiter übergewichten.

Im Immobiliensegment sowie im Private Credit-Segment sind wir zurückhaltend und stufen diese auf einfach Untergewichten ein, da Preis- und Zinsdynamik das Umfeld weiterhin herausfordernd gestalten und die Private Credit Märkte aktuell einige Herausforderungen zu meistern haben. Hedgefonds und Private Equity bleiben attraktive alternative Anlageklassen und werden von uns weiterhin beigemischt. Die Liquidität haben wir neu durch die Aktienkäufe auf Untergewichten gesetzt. Eine kleine strategische Cash-Reserve ermöglicht es uns, diese aktiv zu nutzen, um antizyklisch von möglichen Marktvolatilitäten zu profitieren.

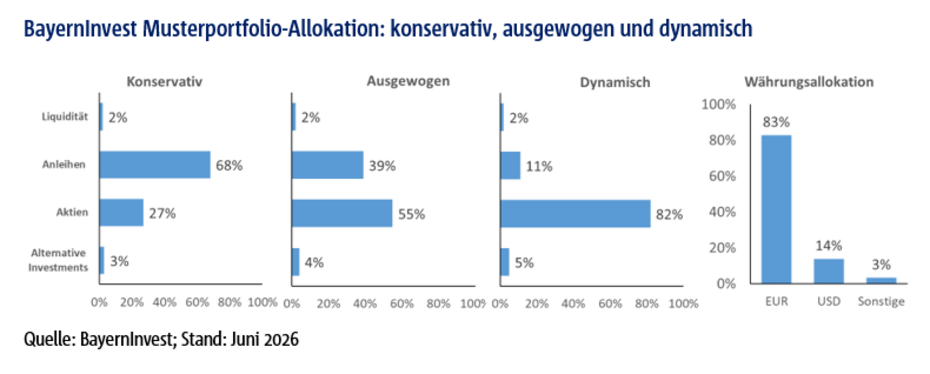

Für unsere Anlagestrategie ergibt sich daraus eine einfach positive Risikoallokation mit Fokus auf ein ausgewogenes Qualitäts-Portfolio, um den vielen Unsicherheiten gerecht zu werden. Unter diesen Bedingungen erwarten wir Renditen im hohen einstelligen Bereich, zumal viele Märkte bereits stark zugelegt haben. Langfristig bieten diversifizierte Multi-Asset-Portfolios aus unserer Sicht gute Chancen, reales Vermögen zu erhalten und weiter auszubauen. Die zu erwartende anhaltende Marktvolatilität dürfte im Jahr 2026 weitere Chancen eröffnen, die wir durch antizyklisches Handeln bestmöglich nutzen werden. Dabei bleiben wir unserer verantwortungsvollen robusten Anlagestrategie treu. Die Hauptrisiken sehen wir in der Zentralbankpolitik sowie in geopolitischen und makroökonomischen Entwicklungen, insbesondere in potenziell erneut aufkeimender Inflationswellen, die die Zinsen erneut stark beeinflussen könnten.

Ihr Mehrwert mit BayernInvest

Unsere Allokationsstrategie verbindet aktives Risikomanagement mit nachhaltiger Substanz. In einem herausfordernden Marktumfeld liefern wir klare Einschätzungen und umsetzbare Entscheidungen – abgestimmt auf die Bedürfnisse institutioneller Investoren. Sprechen Sie uns gerne an, wenn Sie unsere Strategien im Detail nachvollziehen oder gemeinsam mit uns Chancen im Portfolio identifizieren möchten.

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrunde liegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation infolgedessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.