Kapitalmärkte zwischen geopolitischen Spannungen und Auswirkungen von KI

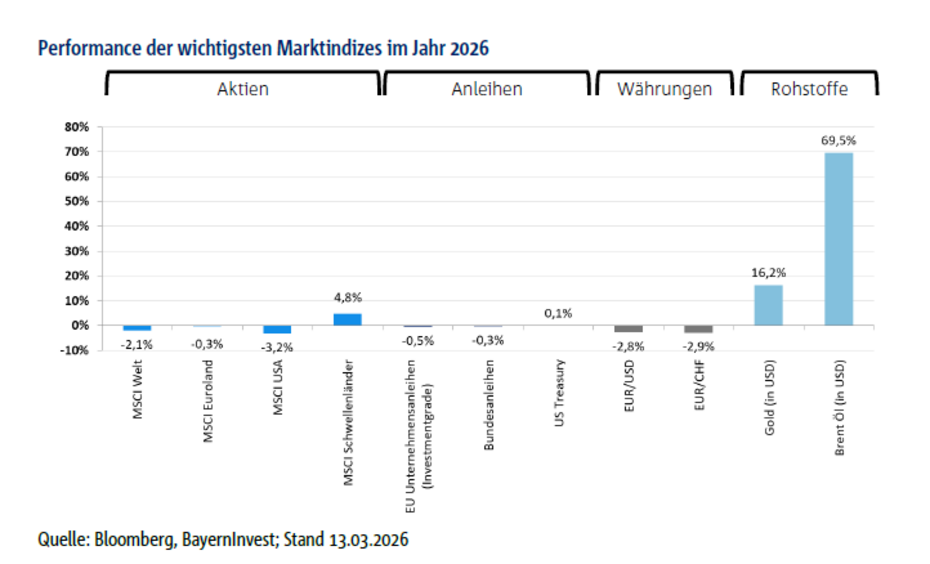

2026 begann im ersten Quartal mit ersten Kursgewinnen für alle Asset Klassen. Die Volatilität nahm jedoch zu, als im Februar der Citrini-Szenariobericht massive Abverkäufe im Technologiesektor auslöste. Ende Februar kam die militärische Eskalation im Nahen Osten hinzu, als Israel und die USA den Iran angriffen. In der Folge stürzten die Risikoanlageklassen ab. Sichere Häfen gewannen in der Gunst der Anleger. Parallel dazu stiegen Rohstoffe und Rohstoffanlagen allen voran Öl massiv an. Der Ölpreis legte somit im ersten Quartal um rund 70 % zu, während Aktien durch die Korrektur in USA gut 3 Prozent verloren bzw. in Europa ebenfalls 2-3 Prozent nachgaben. Der USD legte gut 2 Prozent zu, ähnlich wie der Schweizer Franken, der gegenüber dem Euro stärker aufwertete. Bonds legten zunächst zu, gaben jedoch im März – vor dem Hintergrund des schlagartig veränderten geopolitischen Umfelds und dem veränderten Inflationsausblick – ihre Gewinne wieder ab. Das Wirtschaftswachstum entwickelte sich erwartungsgemäß robust und blieb trotz geopolitischer Verwerfungen weitestgehend solide. Die USA setzten sich dabei weiter von Europa ab.

Die zentrale Frage vieler Anleger lautet: Wie positioniert man sich im Weiteren Jahresverlauf? Wird die US-Notenbank Fed die Zinsen senken- und wie entwickeln sich die Inflationserwartungen? Droht eine erneute Eskalation im Handelskonflikt zwischen den USA und China? Wie lange dauert der Krieg im Nahen Osten an, und wann wird die Straße von Hormus wieder passierbar sein? Welche Auswirkungen hat der daraus resultierende Angebotsschock auf die Energiepreise? Was bedeutet dies für die Portfoliopositionierung? In diesem Letter zeigen wir auf, wie Sie sich bestmöglich auf die weiterhin volatilen Kapitalmärkte einstellen können. Wir erörtern die strukturellen Veränderungen und wie sich daraus entstehende Chancen gezielt nutzen lassen.

Makroökonomisches Umfeld unter Einfluss der geopolitischen Ereignisse

Das erste Quartal war geprägt von einer weiterhin robusten globalen Konjunktur, gleichzeitig aber auch von zunehmenden geopolitischen Konflikten und handelspolitischer Unsicherheit. Besonders im Fokus stand die Eskalation geopolitischer Auseinandersetzungen in mehreren Regionen. Nach dem Angriff der USA auf Venezuela wurde Präsident Nicolás Maduro und dessen Frau Cilia Flores entführt und nach New York gebracht. Seit März beherrscht der Iran-Krieg die Schlagzeilen. Die Neubesetzung der Spitze der Federal Reserve mit Kevin Warsh wurde von den Märkten als Signal einer eher restriktiveren geldpolitischen Ausrichtung interpretiert. Parallel dazu wurde die bisherige Zollpolitik durch ein Urteil des Supreme Court zunächst für nichtig erklärt, bevor sie auf einer neuen, ebenfalls rechtlich umstrittenen Grundlage vorläufig verlängert wurde. Diese Entwicklung unterstreicht die anhaltende Unsicherheit im globalen Handelsumfeld.

Geopolitisch standen mehrere Konfliktherde im Fokus der Märkte. Neben Spannungen rund um Venezuela, Druck auf Kuba und neue politische Diskussionen über den rechtlichen Status Grönlands rückte insbesondere die Situation im Nahen Osten in den Mittelpunkt. Die Eskalation nach dem Angriff auf Iran hat vor allem energiepolitische Implikationen – mehr dazu im Abschnitt: „Energiemärkte im Fokus“. Parallel zu diesen geopolitischen Entwicklungen präsentierten sich die makroökonomischen Fundamentaldaten weiterhin robust. Die globalen Wachstumsdaten zum Jahresende bestätigten eine solide Dynamik, insbesondere in den USA. Zwar wurden einige kurzfristige US-Daten durch den Government Shutdown sowie einen moderat schwächeren Konsum beeinflusst, dennoch zeigen Frühindikatoren weiterhin ein konstruktives Bild. Die Einkaufsmanagerindizes (ISM) signalisieren sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor eine stabile Expansion der US-Wirtschaft – und dies trotz weiterhin erhöhter Preisniveaus. In Europa zeigen sich die Stabilisierungstendenzen sehr durchwachsen. Die Frühindikatoren in Deutschland und der Eurozone haben sich zu Jahresbeginn zwar stabilisiert, stehen jetzt aber unter dem Einfluss der Geopolitischen Unsicherheit und gesonderter Beobachtung, inwieweit sich die Verwerfungen den Ausblick eintrüben. Das Wachstum in der Eurozone bleibt auch ohne geopolitische Effekte überschaubar und wird derzeit in wesentlichen Teilen durch fiskalpolitische Impulse gestützt.

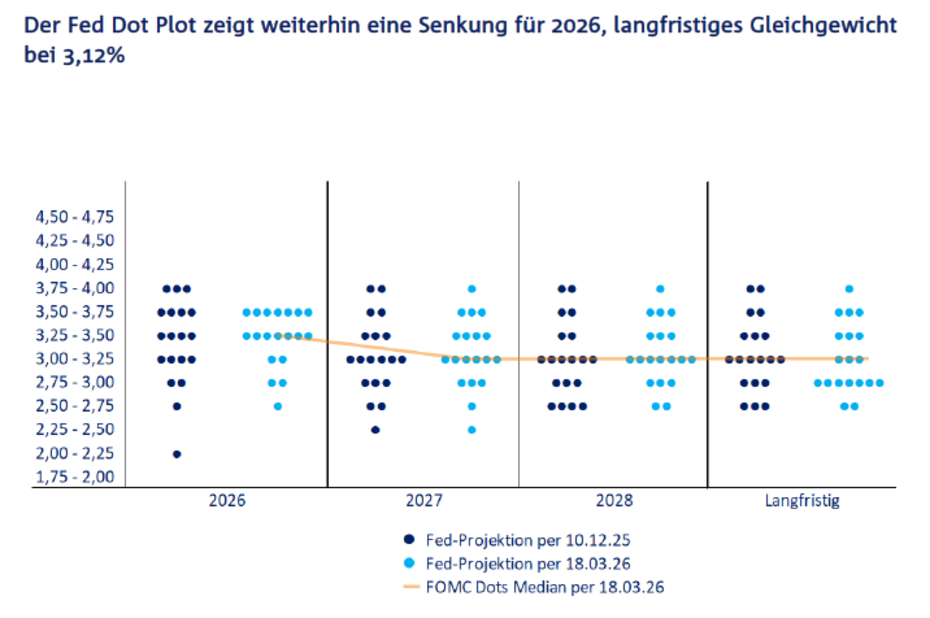

Mit Blick auf das zweite Quartal rücken die geopolitischen Entwicklungen im Nahen Osten stärker in den Vordergrund der makroökonomischen Perspektive. Die aktuelle Eskalation im Iran stellt vor allem die Energiepreise als zentralen Risikofaktor dar. Kurzfristig erhöhen die Unsicherheiten rund um Einschränkungen der Öltransporte durch die Straße von Hormus die Volatilität an den Energiemärkten und damit auch die Inflationsrisiken. Marktseitig sind die Inflationserwartungen in der Eurozone deutlich angestiegen. Damit einhergehend preist der Markt mittlerweile über zwei Zinserhöhungen für das laufende Jahr ein. Dies trieb die Renditen am kurzen Ende stärker als am langen Ende und resultierte in einem sogenannten „Bear Flattening“. Auf potenzielle Risiken auf der Energiepreisseite haben wir bereits in unserem letzten CIO-Corner zum Jahresauftakt hingewiesen und eine leicht höhere Inflation in der Eurozone erwartet. Im Basisszenario gehen wir aktuell davon aus, dass der militärische Konflikt zeitlich begrenzt bleibt und nicht deutlich länger als etwa weitere drei bis vier Wochen andauert. In diesem Fall dürfte der resultierende Energiepreisschock innerhalb der Toleranzbandbreite der Europäischen Zentralbank bleiben, sodass wir weiterhin davon ausgehen, dass im laufenden Jahr keine erneute Zinserhöhung der EZB notwendig wird. Für die US-Notenbank bestätigen die jüngsten Entwicklungen hingegen unser leicht hawkisheres Gesamtbild. Zwar bleibt der Inflationsdruck ein zentrales Thema, aber gleichzeitig zeigt sich der Arbeitsmarkt weiterhinmit überschaubaren Zahlen zum Beschäftigungsaufbau. Vor diesem Hintergrund erwarten wir aktuell eine erste Zinssenkung der Federal Reserve erst in der zweiten Jahreshälfte. Die institutionelle Unabhängigkeit der Notenbanken bleibt dabei ein zentraler Stabilitätsanker für die Kapitalmärkte. Dieses Bild versuchten auch die Zentralbanken in ihren Meetings der vergangenen Woche zu vertreten. Die EZB zeigt sich bereit, im Falle eines andauernden Konflikts den Leitzins anzuheben, da laut Präsidentin Lagarde der letzte Energiepreisschock noch zu tief sitzt, um die potenzielle Gefahr nicht zu erkennen. Allerdings befindet sich die EZB auch in einem Dilemma. Denn aktuell entstehende Wachstumsimpulse in der Eurozone würden damit wieder abgewürgt werden. Als Folge könnte ein Stagflationsszenario drohen. Auch die Fed kann sich den steigenden Energiepreisen nicht entziehen, obwohl die USA zwar als netto Energieexporteur weniger stark getroffen werden. US-Konsumenten reagieren allerdings sehr sensitiv auf Veränderungen an der Zapfsäule. Dies dürfte auch den politischen Druck auf die US-Regierung erhöhen. Fallende Umfragewerte für die Republikaner im Vorfeld der Midterm Wahlen könnten sich als Argument für US-Präsident Trump im Hinblick auf ein schnelleres Ende des Konflikts entpuppen. In ihren Szenarien zeichnet die Fed für das Jahr ein robustes Wirtschaftswachstum in Kombination mit wenig Fluktuation am Arbeitsmarkt und einer unsicheren Inflationsentwicklung, hier wurde die Bandbreite deutlich ausgedehnt. Daraus ableitend spricht wenig für übermäßig viele Zinssenkungen. Der Markt hatte in der vergangenen Woche gar zum ersten Mal sämtliche Zinssenkungsfantasien ausgepreist. Auch hier lautet die Devise „Wait and See“. In Summe haben die Extrema in den Zinsprojektionen der Fed-Mitglieder deutlich abgenommen und zeigen im Median nach wie vor eine Zinssenkung für das laufende Jahr.

Wachstumsseitig bestätigt sich unser Szenario einer moderaten Outperformance der US-Wirtschaft gegenüber der Eurozone. Die Kombination aus einem weiterhin zu erwartenden fiskalpolitischen Stimulus, stärkerer Produktivitätsdynamik und einer vergleichsweise flexiblen Wirtschaftspolitik spricht weiterhin für ein leicht überdurchschnittliches Wachstum in den Vereinigten Staaten. In Europa bleibt das Wachstum dagegen moderat und nach wie vor überwiegend von fiskalpolitischen Impulsen abhängig. Insgesamt bleibt das makroökonomische Umfeld damit durch eine Kombination aus solider konjunktureller Basis und erhöhten geopolitischen Risiken geprägt.

Energiemärkte im Fokus: Ölpreis bleibt vorerst unter Druck durch geopolitische Risiken.

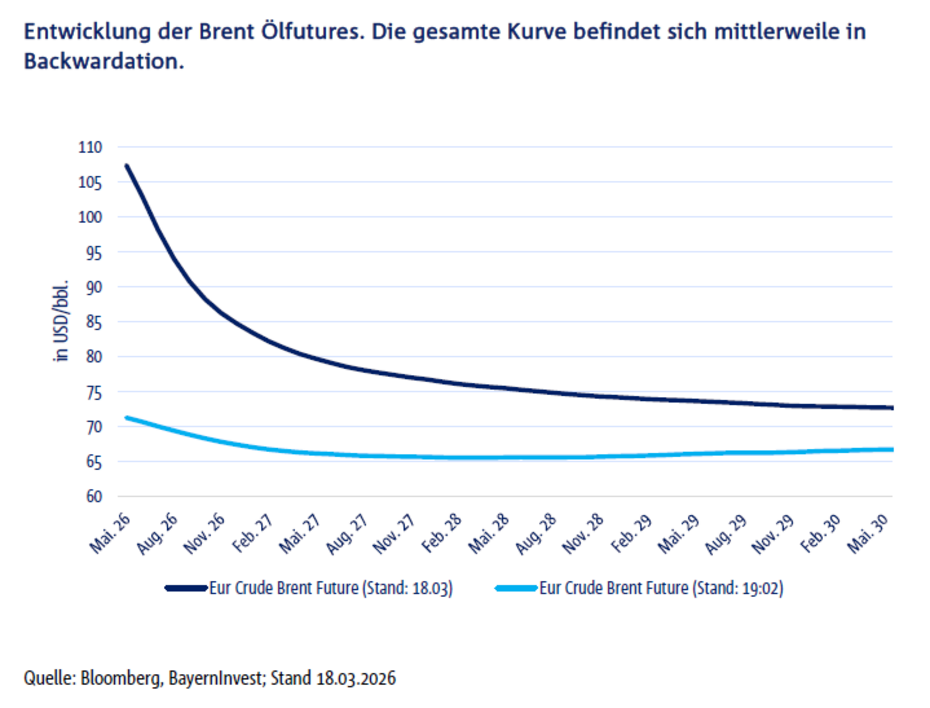

Die Entwicklung der Energiemärkte wird derzeit maßgeblich durch den Krieg im Nahen Osten bestimmt. Besonders im Mittelpunkt steht die Straße von Hormus – eine der wichtigsten Transportrouten für den globalen Ölhandel, durch die normalerweise 20 Mio. Barrel Öl pro Tag transportiert werden. Bereits jetzt versuchen wichtige Produzenten, ihre Lieferketten anzupassen. Saudi-Arabien leitet Rekordmengen seines Öls über den Hafen Yanbu am Roten Meer um, um die Straße von Hormus zu umgehen. Die Menge wird auf bis zu 7 Mio. Barrel täglich geschätzt. Auch die Vereinigten Arabischen Emirate erhöhen Transporte über alternative Routen um bis zu 1 Mio. Barrel am Tag. Für Investoren wird entscheidend sein, wie dauerhaft und effizient diese Umleitungen organisiert werden können. Parallel dazu reagieren Regierungen mit strategischen Reserven auf mögliche Versorgungsengpässe. Die Internationale Energieagentur (IEA) kündigte an, dass ihre Mitgliedstaaten insgesamt 400 Millionen Barrel Öl aus strategischen Reserven freigeben werden – mehr als doppelt so viel wie nach dem russischen Angriff auf die Ukraine im Jahr 2022. Ziel ist es, mögliche Angebotsausfälle auszugleichen und die Märkte zu stabilisieren, insbesondere vor dem Hintergrund sinkender Raffinerie-Lagerbestände.

Kurzfristig bleibt der Ölmarkt angespannt. Solange dem Schiffsverkehr die Durchfahrt durch die Straße von Hormus verwehrt bleibt, dürfte das Preisniveau erhöht bleiben. Erwartet wird, dass der Preis für Brent-Rohöl bis Ende Juni bei gut 90 USD pro Barrel liegt, nachdem die Preise zuletzt sogar über 100 USD gestiegen waren. Sollte sich die geopolitische Lage jedoch entspannen, wovon wir in unserem Basisszenario ausgehen, dann könnte der Ölpreis im weiteren Jahresverlauf wieder nachgeben – mit Prognosen von rund 75 USD bis Anfang 2027, wenn man auf die Ölfutures schaut. Die Kurve ist aktuell sehr stark in „Backwardation“ und stützt das aktuelle Basisszenario. Die Energiemärkte bleiben damit stark von geopolitischen Entwicklungen abhängig. Für Investoren bedeutet dies weiterhin erhöhte Volatilität, so wie wir es in unserer „BayernInvest Outlook-Mindmap 2026“ skizziert hatten, während Regierungen und Produzenten versuchen, Versorgungssicherheit und stabile Marktbedingungen zu gewährleisten und das Risiko eines Inflationsschubs zu managen. Mit Blick auf die wachsende Inflationsgefahr, ist davon auszugehen, dass die Inflation nur leicht von dem aktuellen Umfeld beeinflusst wird, sofern der Konflikt nur einige weitere Wochen andauert. Es ist davon auszugehen, dass bei einem Ölpreisanstieg von 10 USD auf Jahressicht, der US-Konsumentenpreisindex CPI um 0,40 Prozent ansteigt. Der Kerninflationsindex wäre nur mit 0,04 Prozent von einem solchen Anstieg betroffen.

Citrini Report: Im Februar sorgte ein Memo von Citrini Research für massive Diskussion und einen Abverkauf bei Finanz- und Technologieaktien.

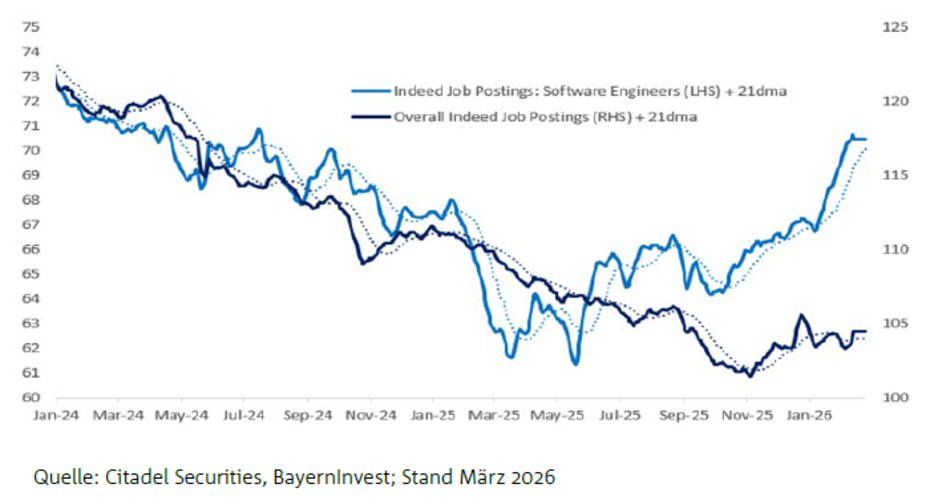

Der Citrini Bericht skizzierte ein mögliches „Left-Tail-Risk“ Szenario einer sehr erfolgreichen KI-Entwicklung, ausdrücklich als Gedankenexperiment und nicht als Prognose. Die Kernidee: Wenn durch Künstliche Intelligenz (KI) Wissensarbeit deutlich effizienter und günstiger gestaltet wird, könnten Unternehmen weniger White-Collar-Arbeitskräfte benötigen. Produktivität und Output würden zwar steigen, gleichzeitig könnte jedoch die Einkommensbasis vieler Haushalte unter Druck geraten. In diesem Zusammenhang wurde der Begriff „Ghost GDP“ geprägt: Die Wirtschaft produziert statistisch mehr Output, aber ein geringerer Teil der Wertschöpfung fließt an Haushalte zurück und damit in den Konsum. Im Szenario werden mehrere potenziell betroffene Sektoren genannt. Dazu zählen Software (SaaS), da KI-Agenten Funktionen selbst entwickeln oder günstiger ersetzen könnten; Consumer-Plattformen und Intermediäre, deren Rolle bei Suche und Preisvergleich durch autonome Agenten geschwächt werden könnte; Payments, da KI Transaktionen systematisch auf günstigere Zahlungsrails optimieren könnte; Private Credit, falls Geschäftsmodelle schneller disruptiert werden als Kreditannahmen implizieren; sowie Prime-Mortgages und Immobilienmärkte, wenn stabile White-Collar-Einkommen weniger selbstverständlich werden. Die Marktreaktion verdeutlichte die Sensitivität des Sektors: Am folgenden Handelstag nach Veröffentlichung des Berichts fiel der Software-ETF IGV um rund 4,75 %, in einer Phase, in der Bewertungen traditioneller Softwareunternehmen bereits mehrere Wochen unter Druck standen. Citadel Securities betonte in seiner Reaktion, dass es sich um ein extremes Szenario handle und verwies unter anderem auf robuste Nachfrage nach Software-Engineering-Stellen. Auch NVIDIA-CEO Jensen Huang argumentierte, dass KI die Softwareentwicklung zwar stark vereinfache, dies jedoch nicht das Ende von Softwareunternehmen bedeute, sondern potenziell zu mehr Softwareentwicklung und -nutzung führen könne. Wir sehen dementsprechend langfristig weiterhin Potenzial in den Sektoren die von dieser KI-Welle profitieren. Dies umfasst die Infrastruktur- , Energie-, “Commodity-“ und Halbleiterindustrie.

Private Credit: Erste Risse im bislang robusten Wachstumsmodell

Der Private-Credit-Markt zeigt nach Jahren struktureller Expansion zunehmend Anzeichen von Fragilität. Getrieben durch regulatorische Verschiebungen und ein langanhaltend niedriges Ausfallumfeld galt die Assetklasse lange als stabiler Renditelieferant. Aktuell verdichten sich jedoch die Hinweise auf steigende Risiken. Diese Hinweise sind sowohl aus den Marktbewegungen als auch aus aktuellen Research Beiträgen führender Häuser wie BNP Paribas, JPMorgan und Morgan Stanley erkennbar.

Ein zentrales Thema bleibt die Bewertungstransparenz. Während öffentliche Märkte Risiken bereits reflektieren, erscheinen Private Credit Bewertungen weiterhin stabil trotz zunehmender Diskrepanzen. So werden für identische Kredite Preisabweichungen von über 5 % beobachtet, während börsennotierte BDCs gleichzeitig mit deutlichen Abschlägen auf den NAV handeln. Dies unterstreicht Zweifel an der Werthaltigkeit der zugrunde liegenden Assets. Parallel zeigen sich klassische Stresssymptome illiquider Märkte: Rücknahmeanfragen steigen und nähern sich mit über 4 % pro Quartal den üblichen Limits von 5 %, was vereinzelt bereits zu Restriktionen bei Auszahlungen führt. Gleichzeitig verschärfen Banken ihre Kreditstandards und nehmen Abschreibungen vor.

Auch fundamental nehmen die Risiken zu. Der Anteil von PIK-Erträgen liegt inzwischen bei rund 7–8 %, was auf eine steigende Nutzung risikoreicherer Strukturen hindeutet. Hinzu kommt eine frontgeladene Refinanzierungsstruktur, sodass rund 25 % der Private Credit CLOs bereits 2026/27 auslaufen (vs. ca. 4 % im Leveraged-Loan-Markt).

Besonders kritisch ist die hohe Exponierung gegenüber technologie- und softwarelastigen Geschäftsmodellen, die häufig niedrigere Bonitäten aufweisen und wie zuvor erwähnt aktuell durch jüngste Annahmen zur KI-Disruption unter Druck geraten. Dies dürfte die Differenzierung innerhalb der Assetklasse erhöhen und aktuell noch niedrige Ausfallraten folglich perspektivisch deutlich steigen lassen.

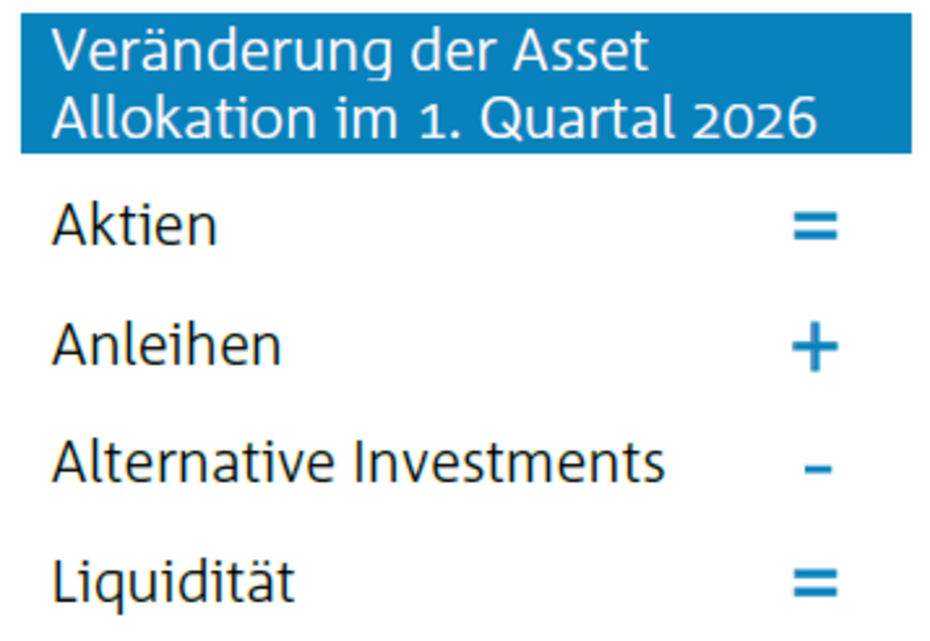

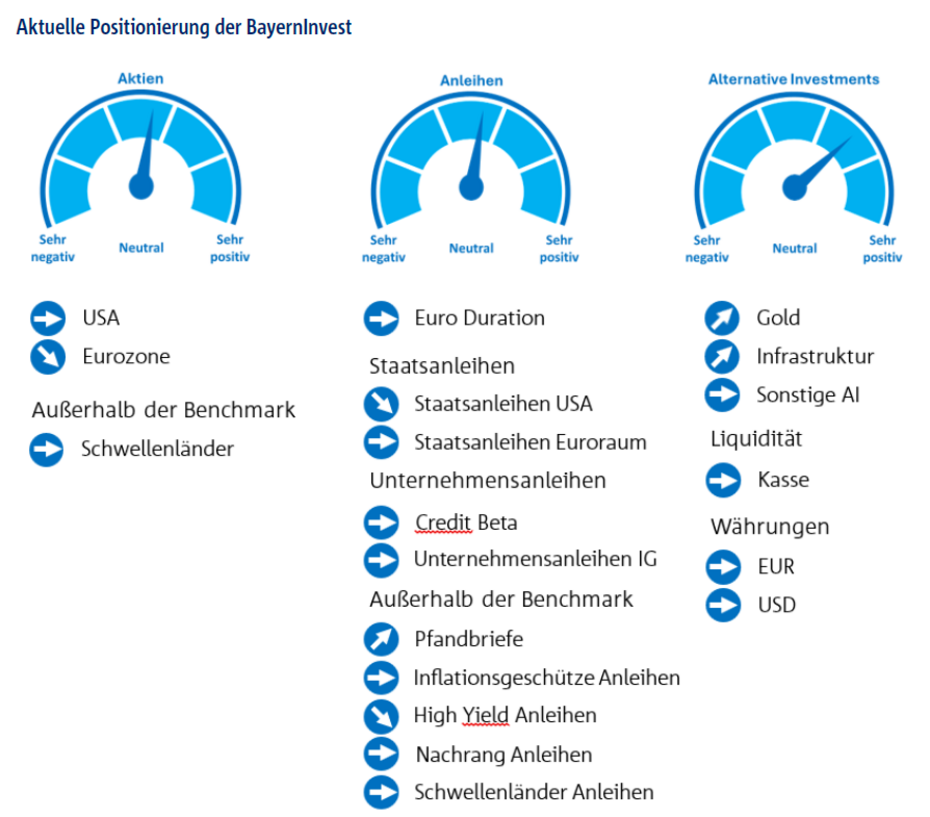

Vor diesem Hintergrund überwiegen aus unserer Sicht derzeit die Risiken. Wir haben daher unsere Einschätzung für „Sonstige Alternative Anlagen“ von neutral auf ein einfaches Untergewicht reduziert. In diesem Block sind auch Gewerbeimmobilien enthalten, die wir schon länger als schwierig sehen. Während Gold und Infrastruktur weiterhin überzeugen, hat sich das Chance-Risiko-Profil im Private Credit zuletzt spürbar eingetrübt. Durch die Attraktivität von Rohstoffen wie Gold, Infrastruktur und Private Equity bleibt der große Block „Alternative Investments“ aber weiterhin auf einfach Übergewichten.

Was bedeutet das für Anleger im weiteren Verlauf des Jahres 2026?

Für den weiteren Verlauf des Jahres 2026 empfehlen wir, weiterhin auf wachstumsstarke Substanzwerte zu setzen. Qualitätstitel im Anleihen- und Aktiensegment bieten Anlegerinnen und Anlegern gute Voraussetzungen, um sich optimal auf die Herausforderungen des Jahres einzustellen. In einem Umfeld moderat sinkender US-Leitzinsen dürften Anleihen attraktive Zins- und Kapitalzuwächse liefern. Gerade der leichte Abschwung der 2-jährigen Bundesanleihen war eine Opportunität, welche wir für Zukäufe aktiv antizyklisch genutzt haben. Entscheidend bleibt dabei die Durationsausrichtung der Portfolios. Nach der aktuellen Verflachung der Kurve sehen wir mittelfristig tendenziell wieder eine Versteilerung der Zinsstrukturkurve und positionieren uns daher im kurzen bis mittleren Laufzeitenband. Wachstumsstarke Substanzaktien mit positiven Gewinnaussichten und soliden Dividendenrenditen bieten zudem attraktives Kurspotential. Die zu erwartenden positiven Gewinnwachstumsraten von je nach Region zwischen 7 und 12 Prozent sprechen dafür, dass sich Aktien trotz teilweiser anspruchsvoller Bewertungen im Jahresverlauf im Einklang mit ihrem Gewinnwachstum positiv entwickeln könnten. In unserer regionalen Einschätzung bevorzugen wir asiatische und amerikanische Aktien, da sie ein teils zweistelliges Gewinnwachstum und eine höhere ökonomische Dynamik aufweisen. Europäische Aktien beurteilen wir weiterhin zurückhaltender, da die Wachstumsaussichten und die Gewinndynamik im Vergleich zu den anderen Regionen schwächer ausfallen. Unser Basisszenario geht von einem moderaten Wirtschaftswachstum aus, das für ein globales BIP-Wachstum von ca. +3 Prozent im Jahr 2026 spricht. Damit bleiben die Rahmenbedingungen für die Aktienmärkte insgesamt günstig. Aktienmarktrenditen könnten im Jahresverlauf von einer Kombination aus Dividendenrenditen, Aktienrückkaufprogrammen und Gewinnwachstum profitieren, sofern die Unsicherheiten nachlassen. Innerhalb des Anleihensegments sehen wir insbesondere für aktives Management Opportunitäten. Gerade das erste Quartal hat gezeigt, wie wichtig eine aktive taktische antizyklische Steuerung ist. So haben wir mehrmals unsere Duration im ersten Quartal erfolgreich aktiv gesteuert. Unternehmensanleihen im Investment-Grade-Bereich bleiben aus unserer Sicht weiterhin attraktiv, ebenso wie Pfandbriefe. Europäische Staatsanleihen behalten wir auf einer neutralen Allokation. Im Bereich der alternativen Investments sehen wir weiterhin Potenzial für Rohstoffe, allen voran für Gold. Trotz zwischenzeitlicher Gewinnmitnahmen bleiben wir hier übergewichtet. Wir empfehlen jedoch nach der starken Performance dieser Anlageklasse aktiv zu rebalancen. Auch für Infrastruktur sind wir weiterhin positiv eingestellt. Dies gilt sowohl für Infrastrukturaktien als auch für Infrastruktur-Debt- und Infrastruktur-Private-Equity-Investments, die wir vor dem Hintergrund umfangreicher Infrastrukturausgaben, vor allem in Europa weiter übergewichten. Im Immobiliensegment sowie im Private Credit Segment sind wir zurückhaltend und stufen diese auf einfach Untergewichten ein, da Preis- und Zinsdynamik das Umfeld weiterhin herausfordernd gestalten und die Private Credit Märkte aktuell einige Herausforderungen zu meistern haben. Hedgefonds und Private Equity bleiben attraktive alternative Anlageklassen. Die Liquidität behalten wir auf neutral. Eine strategische Cash-Reserve ermöglicht es uns, diese aktiv zu nutzen, um antizyklisch von möglichen Marktvolatilitäten zu profitieren.

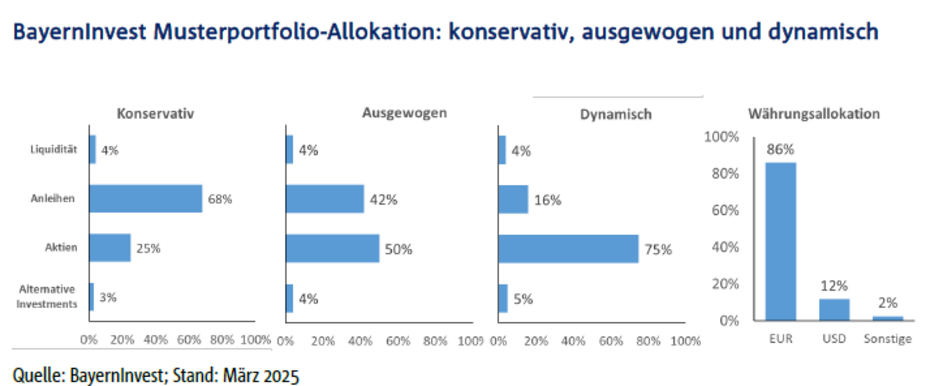

Für unsere Anlagestrategie ergibt sich daraus eine neutrale Risikoallokation mit Fokus auf ein ausgewogenes Portfolio, um den vielen Unsicherheiten gerecht zu werden. Unter diesen Bedingungen erwarten wir Renditen im mittleren einstelligen Bereich. Langfristig sehen wir damit gute Voraussetzungen, dass Anlegerinnen und Anleger mit einem diversifizierten Multi-Asset-Portfolio ihr reales Vermögen schützen und weiter ausbauen können. Die zu erwartende anhaltende Marktvolatilität dürfte im Jahr 2026 weitere Chancen eröffnen, die wir durch antizyklisches Handeln bestmöglich nutzen werden. Dabei bleiben wir unserer verantwortungsvollen und nachhaltigen Anlagestrategie treu, die aktives Engagement fördert und wirkungsorientierte Investitionen einbindet. Die Hauptrisiken sehen wir in der Zentralbankpolitik sowie in geopolitischen und makroökonomischen Entwicklungen, insbesondere in potenziell erneut aufkeimender Inflationswellen.

Ihr Mehrwert mit BayernInvest

Unsere Allokationsstrategie verbindet aktives Risikomanagement mit nachhaltiger Substanz. In einem herausfordernden Marktumfeld liefern wir klare Einschätzungen und umsetzbare Entscheidungen – abgestimmt auf die Bedürfnisse institutioneller Investoren. Sprechen Sie uns gerne an, wenn Sie unsere Strategien im Detail nachvollziehen oder gemeinsam mit uns Chancen im Portfolio identifizieren möchten.

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrunde liegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation infolgedessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.